の処理について.png)

資産除去債務(ARO:Asset Retirement Obligation)の会計処理と聞くと、将来の除却費用を見積もって、割引率で割り戻して・・・といった複雑な会計処理を思い浮かべる方が多くいると思います。

特に、簿記を勉強している方は、上記の会計処理をまず思い浮かべると思います。

しかし、このAROの会計処理について、簡便処理があるのをご存じでしょうか。

今回は、この簡便処理について解説していきます。

原則処理

簡便処理を解説していく前に、一度原則処理を振り返りましょう。

下記は、資産除去債務に関する適用指針の設問1を参考にしています。

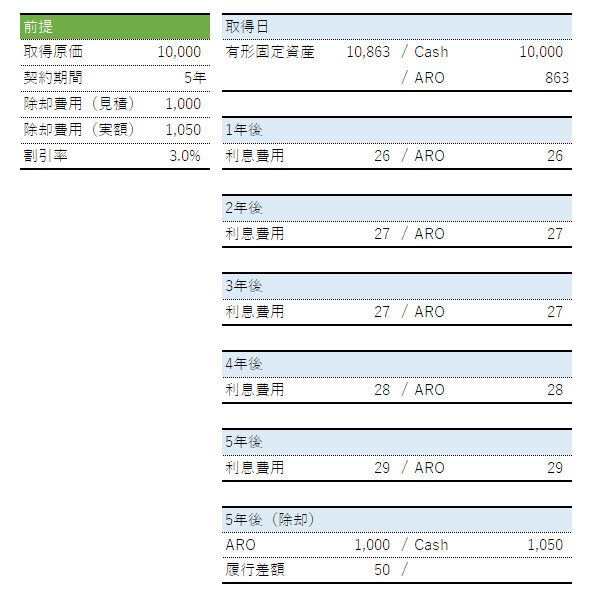

前提条件(資産除去債務に関する適用指針 設問1)

- Y社は、20X1 年 4 月 1 日に設備Aを取得し、使用を開始した。

- 当該設備の取得原価は10,000、耐用年数は 5 年であり、Y社には当該設備を使用後に除去する法的義務がある。

- Y社が当該設備を除去するときの支出は 1,000 と見積られている。

- 20X6 年 3 月 31 日に設備Aが除去された。当該設備の除去に係る支出は 1,050 であった。

- 資産除去債務は取得時にのみ発生するものとし、Y社は当該設備について残存価額 0 で定額法により減価償却を行っている。割引率は 3.0%とする。Y社の決算日は 3 月 31 日であるものとする

原則処理は下記のようになります。

原則処理をすると、将来の除却費用(1,000)を見積り、当該金額を割り引いて取得日のAROを算出します。

そして、当該AROに3%の割引率を乗じた金額を利息費用とし、毎期費用及びAROに積み上げます。

除却日は、実際に除却費用として生じた金額(1,050)と見積金額(1,000)の差額(50)を履行差額として計上します。

上記計算だけでも煩雑な感じが否めませんが、実務では原状回復義務のある固定資産(賃貸借契約の建物等)それぞれにAROを計上しなければなりませんので、かなり大変な作業となります。

簡便処理

上記原則処理の煩雑さを考慮して、一定の場合には簡便処理も認められています。

この簡便処理は、適用指針9項に記載があります。

建物等の賃借契約において、当該賃借建物等に係る有形固定資産(内部造作等)の除去などの原状回復が契約で要求されていることから、当該有形固定資産に関連する資産除去債務を計上しなければならない場合がある。この場合において、当該賃借契約に関連する敷金が資産計上されているときは、当該計上額に関連する部分について、当該資産除去債務の負債計上及びこれに対応する除去費用の資産計上に代えて、当該敷金の回収が最終的に見込めないと認められる金額を合理的に見積り、そのうち当期の負担に属する金額を費用に計上方法によることができる。

資産除去債務に関する適用指針9項

つまり、建物等の賃貸借契約において、敷金を差し入れている場合には、AROと利息費用を計上する代わりに、敷金からARO部分を控除して(ネット処理)敷金一本で処理ができるということです。

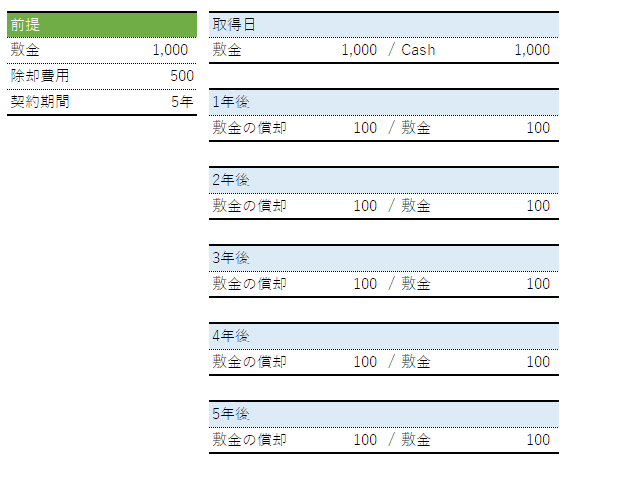

原則処理と同じ前提条件の下、簡便処理を考えると以下のようになります。

上記の仕訳を見ると、AROも利息費用も仕訳に出てきません。

代わりに敷金のみが計上され、返還が見込めないと認められた費用(除却費用)が生じたときにその分敷金を減額(敷金償却)する。

簡便処理の背景

このような簡便処理が生じた背景として、同適用指針27項では、

- 実務上の負担軽減(煩雑さ回避)

- 敷金とAROの両建て回避(敷金は退去時に原状回復費用と相殺される実務上の慣習があり、当該費用の見合いとしての性質が強い)

ことが挙げられています。

確かに、一人暮らしをする際のマンションの賃貸借契約においても、退去時に敷金と未払の賃料及び原状回復費用を相殺することが多いと思います。

このように、敷金が原状回復義務の見合いとして差し入れられているのであれば、敷金と原状回復費用をネット処理するにも一定の合理性があります。

さらに、敷金とAROを両建てしてしまうと、徒に資産負債を膨らませることとなり、正しい情報提供を害しますので、この観点からも簡便処理が認められています。

原則処理の必要性

前述したように、敷金を差し入れている場合、簡便処理は処理が簡単であり、資産負債の両建ても回避でき、原則処理よりも優れているように思えます。

では、なぜ原則処理が残っているのでしょうか。

これは、原状回復義務は法的義務及びそれに準ずるものであるため、負債側に計上されるのが情報提供の観点からすると優れているのです。

仮に簡便処理で処理すると、B/S側には資産側に敷金しか計上されないため、将来義務となる原状回復が外部から見えにくくなってしまいます。

一方、原則処理は資産負債を両建てしているため、原状回復義務は負債側に現れ、その影響額も可視化されています。

情報提供の観点からすると、将来生じる義務が可視化されていた方が資産負債の両建て回避よりも必要性が高いのです。

だからこそ、計算は複雑であっても原則処理は残っていると言えます。

補足

今回は、敷金とAROの2つの処理について解説しました。

前述しましたが、簡便処理はあくまでも敷金がある場合での処理なので、なんでもかんでも簡便処理が可能ということではないことに留意してください。

ただ、賃貸借契約において敷金を差し入れない契約もあまりないかと思いますので、実務的には簡便処理は多くの企業で見られる処理だと思います。

参考

- 資産除去債務に関する適用指針

euro

コメント