買収対象会社の企業価値を算定するにあたり、税務に関連するの論点として、繰越欠損金の論点があります。

具体的には、対象会社に繰越欠損金があるか、そしてある場合どのように企業価値に織り込むかという論点です。

利益の出ている会社を買収する際にはあまり気にする必要がない論点ですが、まだ利益の出ていない赤字の企業や、外的要因によってここ最近赤字続きであるものの、成長性が見込める会社を買収する際は、この欠損金の論点は検討する必要がある論点だと思っています。

そこで、今回は繰越欠損金の企業価値への織り込み方法について解説していきます。

繰越欠損金とは

そもそも繰越欠損金(Net Operating Loss)とは、当期の課税所得でマイナスが生じた場合に、翌年以降発生した課税所得にこのマイナス分を充てて、課税所得を減額できるというものです。

良くNOL(ノル)といった呼称で、ビジネスシーンでは呼ばれています。

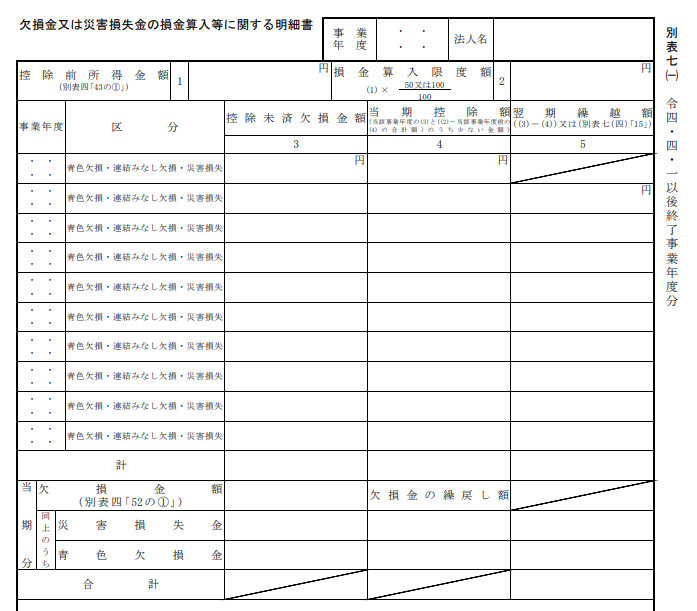

このNOLですが、法人税申告書の別表7で確認することができます(下記参照)。

NOLは、青色申告書を提出している会社であることといった要件が必要であり、また中小企業と大企業で使える欠損金の金額に違いがありますので、詳細は下記の国税庁のHPを参考にしてみてください。

国税庁HP 「No.5762 青色申告書を提出した事業年度の欠損金の繰越控除」

DCFへの反映

さて、このNOLなのですが、ValuationではFCFの金額に影響を与えうるため、当該影響を織り込む必要があります。

つまり、課税所得があっても、NOLがあればその分課税所得を減額することができ、Cash outを抑えることができるのです。

そのため、FCFはNOLがない場合に比べて増加し、結果的に企業価値を押し上げます。

よって、対象会社にNOLがあるかないかを確認することは、Valuation上重要なポイントとなります。

具体的な反映方法

全体像

では、具体的な計算方法を見ていきましょう。

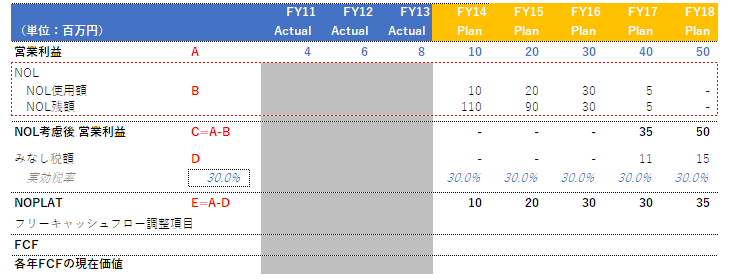

対象会社にNOLがある場合、営業利益の下にNOLの計算を組み込みます。

具体的には、NOL使用額とNOLの残高です。

営業利益(A)から上記NOL使用額(B)を控除し、NOL考慮後の営業利益(C)を算出します。

そして、NOL考慮後の営業利益に実効税率を乗じて、みなし税額(D)を求めます。

最後に営業利益(A)からみなし税額(D)を控除してNOPLAT(E)を算出します。

ここでNOPLATを求める際に、NOL考慮後営業利益(C)からみなし税額(D)を控除するのではなく、営業利益(A)からみなし税額(D)を控除するように留意してください(NOLは現実にはCashが動かないので、FCFの構成要素となるからです)。

NOL使用額の算出

さて、全体像が見えたところで、次にNOL使用額を求めていきましょう。

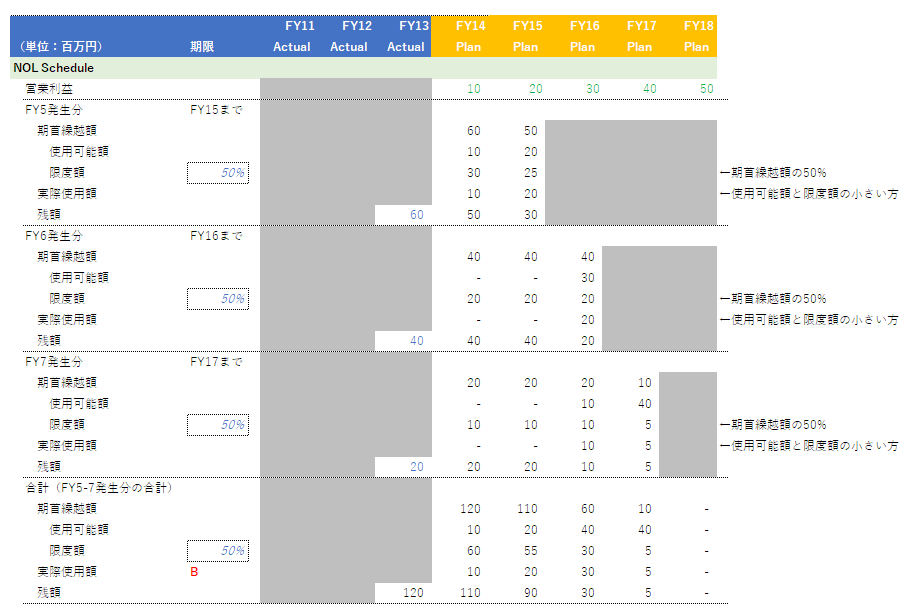

NOLは、無限に使えるわけではなく、10年以内に発生したNOLに限るといった期間制限があります。

また、対象会社が大法人の場合、単年で使えるNOLは期首残高の50%までとの使用額制限もあります。

そのため下の図のようにNOL Scheduleを作成し、NOLの発生時期ごとに、期首残高、使用可能額、限度額、実際使用額そして期末残高を把握できるよう管理する必要があります。

上記は大企業を前提としていますので、限度額は期首残高の50%といったキャップが付いています。

さらに、NOLは古い時期のものから使っていくので、次の時期のNOLは前の時期のNOLが無くなってもまだ営業利益が残る場合に使うよう計算式を組んでください(FY7発生分のFY16の行参照)

上の例でいうと、FY16の営業利益は、30MでFY6発生分のNOL(20M)を使用しても10M残ってしまいますが、これはFY7発生分のNOLを充当することとなります。

そして、各期実際使用額を合計したものがDCFのNOL使用額に参照されることになります(上図のB)。

留意点

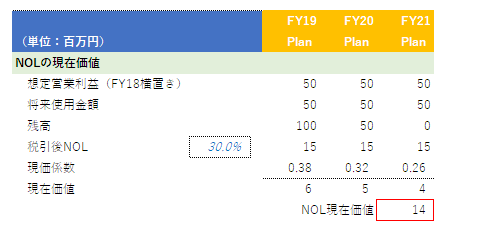

計画期間末にNOLが余った場合

計画期間内にNOLを全額使いきれず、余ってしまう場合があります。

この場合、残額も当然FCFに影響させなければなりませんが、どうやって影響させればよいでしょうか。

一つは、計画期間の最終の営業利益が今後も発生すると考え、NOL使用額のスケジュールをNOLが発生しなくなるまで作成します。

そして、将来使用額に税金を乗じた税引後NOLの現在価値合計を企業価値に加算するという方法です(下図参照)。

これは、NOLの節税効果(税引後NOL)の現在価値を企業価値にアドオンする考え方となります。

一方、残存のNOLの金額が小さい場合は、簡便的にNOL残高をキャッシュライクアイテムとし、ネットデット項目で調整する方法もあるかと思います。

ただこの場合、前者の方法よりも割引計算がない分、企業価値が高くなりますので、あくまで金額が僅少な場合に限られる場合に採用される方法かと思います。

対象会社が中小企業の場合

対象会社が中小企業の場合、大企業と異なり、NOLの使用額制限はなく、毎期全額NOLが使えますので、スケジュール表の作成も若干変わることとなります。

ですので、対象会社が中小企業なのか大企業なのかは計算前にしっかり確認が必要です。

参考

- 国税庁HP

euro

の処理について-120x68.png)

コメント