前回の投稿では、PPA特有の論点として登場するキャピタルチャージについて解説しました。

その中で、キャピタルチャージを構成する一つとして、人的資産に係るキャピタルチャージが出てきましたが、そもそも人的資産ってなんだ?と思った方も多いかもしれません。

そこで、今回はこの人的資産について解説していきます。

人的資産とは・・・

そもそも人的資産とは、名の通り人に焦点を当てた資産のことであり、具体的には労働者が持つノウハウや経営者の手腕、長年企業内で醸成されたチームワークが想定されます。

また、昨今では「人的資本経営」の考え方も広く一般に認知されつつあり、人材が単なるコストではなく、企業価値を向上させるための源泉(=資産)となりうるものだとの理解されつつあります。

人的資本経営とは、人材を「資本」として捉え、その価値を最大限に引き出すことで、中長期的な企業価値向上につなげる経営のあり方です。

経済産業省HP「人的資本経営 ~人材の価値を最大限に引き出す~」

しかし、現状の日本の会計制度では、人的資産を資産計上することは原則できません。

ここで原則と言ったのは、M&A等の企業買収によりのれんが生じた場合、そののれんの一部として人的資産を例外的に認識することができます。

つまり、人的資産は超過収益力の源泉であり、のれんの一部を構成すると考えられるのです。

ただし、財務諸表上は人的資産という科目では登場せず、のれんの中に含まれて計上されています。

これは、IFRS3において、人的資産は無形資産の認識要件(契約・法的要件or分離可能性要件)を充足するか否かに関わらず、のれんに計上することとされているところ、日本基準においても、IFRSを踏襲し、人的資産はのれんに含まれるよう整理したからです。

Intangible assets

B31 The acquirer shall recognise, separately from goodwill, the identifiable intangible assets acquired in a business combination. An intangible asset is identifiable if it meets either the separability criterion or the contractual-legal criterion

Assembled workforce and other items that are not identifiable

B37 The acquirer subsumes into goodwill the value of an acquired intangible asset that is not identifiable as of the acquisition date. For example, an acquirer may attribute value to the existence of an assembled workforce, which is an existing collection of employees that permits the acquirer to continue to operate an acquired business from the acquisition date. An assembled workforce does not represent the intellectual capital of the skilled workforce—the (often specialised) knowledge and experience that employees of an acquiree bring to their jobs.

IFRS 3 International Financial Reporting Standard 3 Business Combinations

Because the assembled workforce is not an identifiable asset to be recognised separately from goodwill, any value attributed to it is subsumed into goodwill.

PPAにおいて人的資産を認識する必要性

さて、ここで一つ疑問に思うことがあるかと思います。

人的資産は結局のれんに包含され、会計上のれんとして計上されるのであれば、そもそも人的資産を独立して識別する必要はないのではないかということです。

しかし、PPA業務においては、人的資産を独立して識別し算定する必要があります。

なぜならば、冒頭でも書きましたが、キャピタルチャージの一つとして運転資本や固定資産の他、人的資産の使用料(キャピタルチャージ)も考慮する必要があるからです。

つまり、キャピタルチャージを算定する上で、副次的に人的資産の識別及び算定が必要となるのです。

人的資産の算定方法

では、具体的に人的資産をどのように算定していくのでしょうか。

一般的に、買収会社は対象会社の組織化され、訓練された人的資産をM&Aにより取得することになるため、対象会社の人的資産の組織化コストや訓練コストを節約できたと考えることができます。

つまり、評価時点において一から人を採用し、訓練し、組織化するのに必要となるコストが人的資産の価値とするといったコストアプローチの考え方により、人的資産を算定します。

上記の前提の下、実務的には採用費と教育訓練費の合計を人的資産と考えるケースが多いかと思います、

採用費の算定

採用費は、対象会社の人員を全員評価日時点で再度採用する際に必要となるコストです。

対象会社の人員ということは、当然既にスキルのある人材となるので、新卒採用のコストとは異なります。むしろ、中途市場で同じ人材を集めるときに生じるコストのイメージの方が近いかと思います。

例えば、求人広告費や人材紹介会社(ヘッドハンター)へ支払う手数料等がこの場合の採用費となります。

そしてこの採用費は、職階ごとに、あるいは部門ごとに生じるコストが異なってきます。

例えば、若手の採用よりも管理職の採用の方が当然採用コストは高くなりますし、管理部門よりも技術職の人材の方が、採用難易度が高くなりますので、生じるコストは高くなります(昨今のITエンジニアの採用難易度等をイメージしてもらえると良いかと思います)。

よって、職階や部門等より細かい単位で採用費を求める必要があります。

算定の一例としては、各職階、各部門毎に人身数を把握し、一人当たりの年収のX%を一人当たりの採用費と仮定し、そこから所属人数をかけて各部門の採用費を算出する方法があります。

教育訓練費の算定

教育訓練費は、採用した人材が現場業務を行えるようになるまでの期間(アイドルタイム)で生じる人件費のことです。

これも採用費と同様に、職階や部門ごとにアイドルタイムが異なるため、より細かい単位で求める必要があります。

また、忘れがちではありますが、教育する側の人件費(上長や教育係)や研修資料、外部講師への費用も教育訓練費に含める必要がある点に注意してください。

具体的な算定方法としては、一人当たりの年収にアイドルタイムを乗じて、一人当たり教育訓練費を算出後、人員数をかけて計算する方法が多いかと思います。

具体例

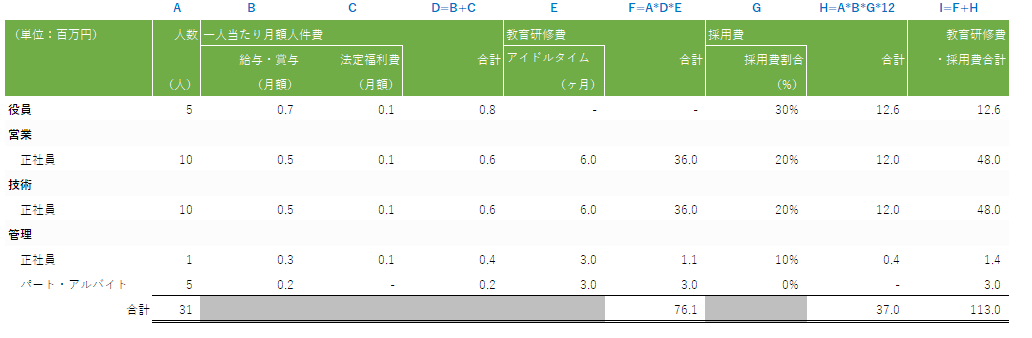

具体例として、人的資産の算定例を記載しておきます。

一人当たり月額人件費の金額は、財務データを入手すれば、逆算できますが、アイドルタイムや採用費割合等はどうしても評価者にはわからないため、対象会社にヒアリングしたり、クライアントが対象会社の同業であれば、クライアントに聞いたりなどして、ある程度納得感のある数値を置く必要があります。

そして、この例によると、人的資産は113百万円となります。

参考資料

- M&A無形資産評価の実務 デロイトトーマツFAS株式会社著

- 経済産業省HP「人的資本経営 ~人材の価値を最大限に引き出す~」

- IFRS 3 International Financial Reporting Standard 3 Business Combinations

コメント