PPAにおいてインカムアプローチ(超過収益法)である無形資産を評価する場合、キャピタルチャージを考慮する必要があります。

以前、下記の投稿で、PPAは各無形資産のValuationをしているようなものと書きましたが、このキャピタルチャージはValuationには登場せず、PPA独自の論点となります。

そこで、今回はこのキャピタルチャージについて解説していきましょう。

キャピタルチャージが必要な背景

無形資産評価で採用されるインカムアプローチは、各無形資産の将来のキャッシュフロー(CF)に注目して無形資産の価値を算定する方法です。

要は、各無形資産が創出するCFを毎期推計し、そのCFを割り引いて現在価値にしたものがその無形資産の価値となります(この意味でValuationとやっていることは類似しているのです)。

しかし、現実的には無形資産は単独でCFを創出することはできません。

換言すれば、無形資産は単に存在するだけではCFを生み出すことはできず、営業活動を通して初めて無形資産からCFが生み出されることとなります。

例えば、顧客関連資産を例にとって考えてみましょう。

顧客関連資産は、既存顧客との継続的かつ強固な取引関係があることによって、将来一定程度の売上が見込めること(リテンション)を想定して認識される無形資産ですが、これはあくまで今後も同様の営業活動が行われる前提の下、認識される資産となります。

つまり、既存顧客との継続的かつ強固な取引関係があるものの、今後はその事業をしないのであれば、たとえ取引関係があったとしても、顧客関連資産の価値は0となります。

このように考えるのであれば、無形資産評価においては営業活動でかかったコストを差し引いたCFが無形資産の価値のベースとなります。

営業活動でかかったコストには、主に下記の2つがあります。

- その無形資産のみで発生するコスト(イメージ:直接費)

- 企業全体の共有資産を利用したコスト(イメージ:間接費)

このうち、1についてはCFを算出する段階で売上原価や販管費項目で既に考慮されています。

一方、2については売上原価や販管費といったコスト項目とは別に考慮される必要があるのです(下記参照)。

この企業全体の共有資産を利用したコスト(使用料)こそが、キャピタルチャージとなります。

キャピタルチャージの種類と算定方法

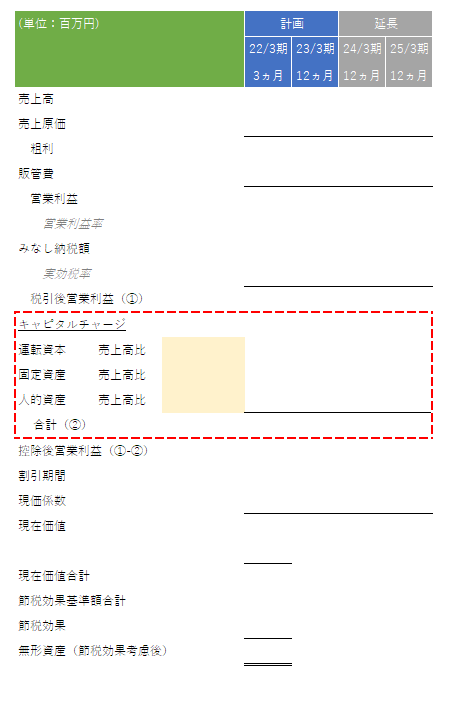

上記のように、キャピタルチャージは企業の共有資産の使用料で、基本的には下記のコスト(1-3)の合計で算出されます。

- 運転資本に係るキャピタルチャージ=運転資本の時価×運転資本に対する期待収益率

- 固定資産に係るキャピタルチャージ=固定資産の時価×固定資産に対する期待収益率

- 人的資産に係るキャピタルチャージ=人的資産×期待収益率

人的資産については、下記投稿で詳細に解説していますので、参考にしてみてください。

人的資産に係るキャピタルチャージ以外は、時価ベースに各々の期待収益率を乗じて計算することとなります。

ここで、運転資本と固定資産は時価と簿価の乖離は少額であるとの想定から時価=簿価とする実務が多いと思います(固定資産については、時価簿価の乖離が本当に少額なのかは確認が必要です)。

期待収益率の設定

各々に適用される期待収益率を何%とするかは論点となります。

一般的に、流動性リスク及びCFの変動リスクの観点から、運転資本≦固定資産≦人的資産≦無形資産の順となると言われています。

しかし、これだけの判断材料だと、やみくもに期待収益率を設定することになりかねないので、一応の目安として、運転資本は短期プライムレート、固定資産は長期プライムレートを参考とするというプラクティスがあります。

つまり、運転資本や固定資産の期待収益率は長短のプライムレートを参照しつつ、人的資産や無形資産の期待収益率はそこからいくら乗っけるかといった考え方で各資産の期待収益率を設定していくのです。

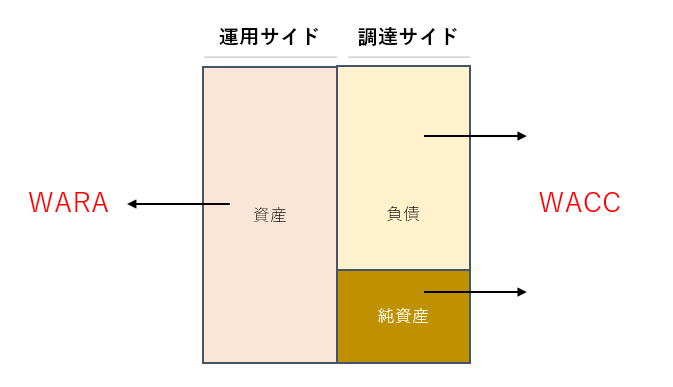

WARAとWACC水準との整合

さて、各資産の期待収益率を設定すると、WARAを求めることができます。

WARA(Weighted Average Return on Assets)は、加重平均資産収益率のことで、各事業資産の期待収益率を算出し,加重平均した値といえます。

そして、資産と負債純資産がバランスされているのであれば、運用サイドの収益率であるWARAと調達サイドのコストであるWACCは理論的にはバランスするはずです。

そのため、各資産の期待収益率を設定し、WARAを算出した上で、WACCとWARAの比較をし、大きくずれていたら、各資産の期待収益率を動かして、WARAとWACCの水準を近づける調整を行います。

こうは書きましたが、実際はWACCの水準を見て、WARAがWACC水準になるよう、各資産の期待収益率を決めていくという流れが実務的には多いかと思います。

インカムアプローチへの反映

さて、ここまでキャピタルチャージの種類と各キャピタルチャージの算出方法について見てきました。

では最後に、インカムアプローチ(超過収益法)でどの様にキャピタルチャージを反映させるのかについて説明します。

- 運転資本に係るキャピタルチャージ=運転資本の時価×運転資本に対する期待収益率

- 固定資産に係るキャピタルチャージ=固定資産の時価×固定資産に対する期待収益率

- 人的資産に係るキャピタルチャージ=人的資産×期待収益率

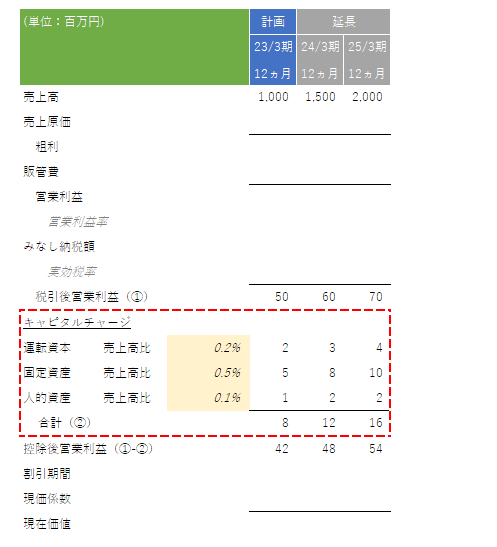

上記1-3のキャピタルチャージを算出し、その金額をそのままインカムアプローチに反映するのは正しくありません。

なぜならば、売上高は顧客減少率に伴い、年々減少しているため、各資産に対するキャピタルチャージも逓減していくのが通常だからです。

つまり、上記1-3は全て評価日時点におけるキャピタルチャージであるため、将来においては徐々に当該キャピタルチャージは減少していくようモデルに反映させる必要があるのです。

繁栄の仕方としては、各キャピタルチャージを評価日時点の売上高(通期)で割り、売上高対比のキャピタルチャージを算出します。

そして、将来の売上高に乗じてその期のキャピタルチャージを推定していくように、モデルに反映していくのが通常の方法となります。

イメージとしては、下記ようになりますので、参考にしてみてください。

参考資料

- M&A無形資産評価の実務 デロイトトーマツFAS株式会社著

コメント