DCF法でValuationを行う際、計画期間の数値は、事業計画ベースに推定されます。

ただし、FCFの計算過程で必要となる運転資本の金額は、事業計画上で策定されていないことも多く、Valuatorが一定の前提を置いて推定する必要があります。

今回は、この運転資本の推定値の算出方法について解説していきます。

基本的な算出方法

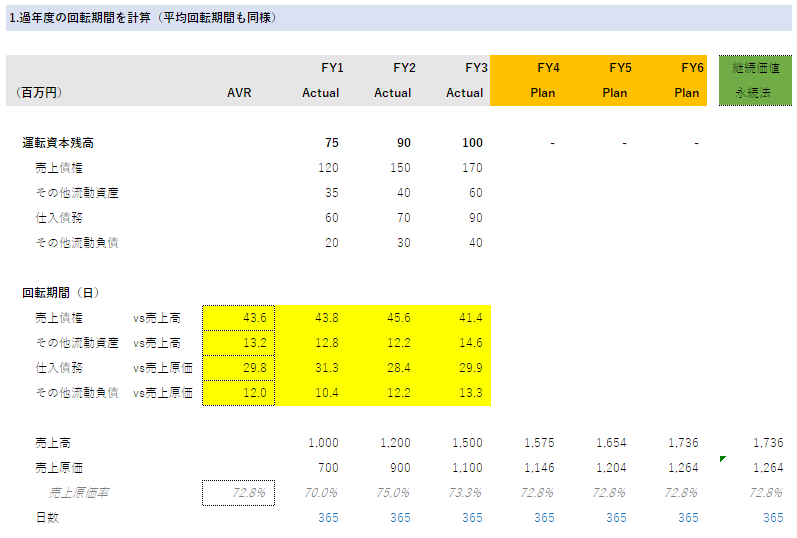

基本的な算出方法は、過年度の回転期間をベースに算出している場合が多いかと思います。

これは、ビジネスモデルが将来的に大きく変化しない限り、運転資本の回転期間はどの期間であっても、常に一定であると想定されるからです。

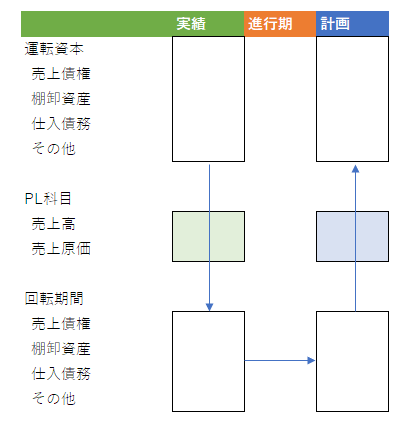

具体的には、

- 過年度の運転資本金額とP/L金額(売上高or売上原価)から、運転資本の回転期間を求める

- 将来も過年度の回転期間が続くと仮定し、計画期間の回転期間=実績の回転期間(過去3年平均等)とする

- 計画期間のP/L金額(売上高or売上原価)と2で求めた回転期間をもとに、計画期間の運転資本金額を求める

となります。

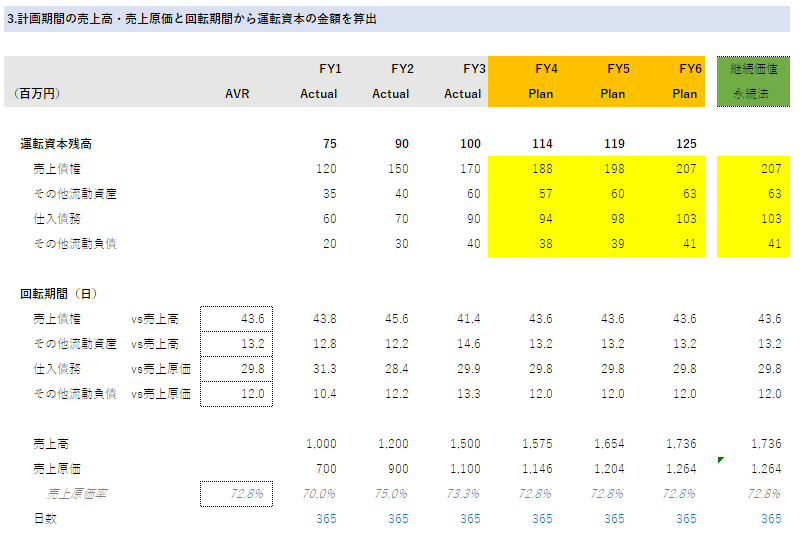

下記が計算フローのイメージです。

具体的な数値を入れて計算すると以下のようになります。

どの回転期間を使うか

実績の回転期間のうち、どの時期のものを使うかは論点となります。

上記の例示では、過去3期平均を採用していますが、これは判断の要素が入る部分かと思います。

直近のものを使うとか、複数期間の数値を取って異常値を外すとか、実際にマネジメント層にインタビューしてみるなど様々な仮定の置き方があります。

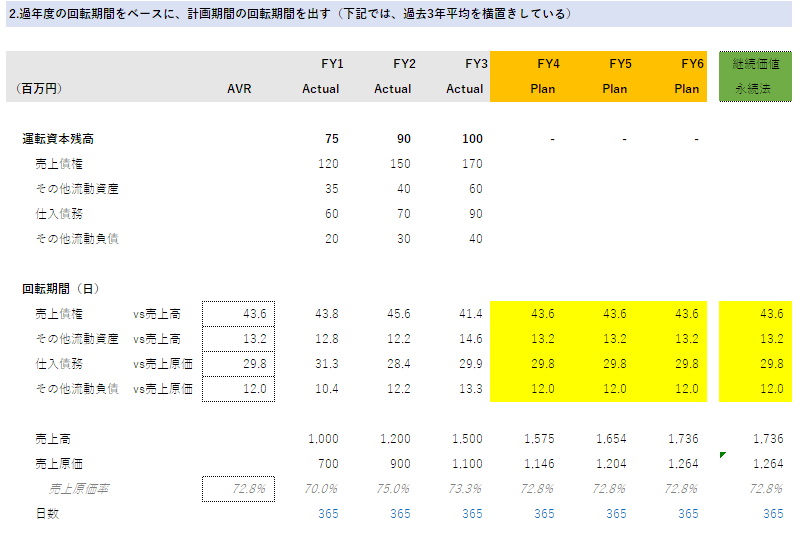

継続期間での算出方法

次に、継続価値(Terminal Value=TV)を求めるときの運転資本はどのように求めればよいでしょうか。

前述のように、常に回転期間は一定との仮定を貫くならば、継続期間だろうが、計画期間と同じ計算ロジックで求めれば良いのです。

留意点

継続期間では、計画期間最終年度の運転資本を横置きしない

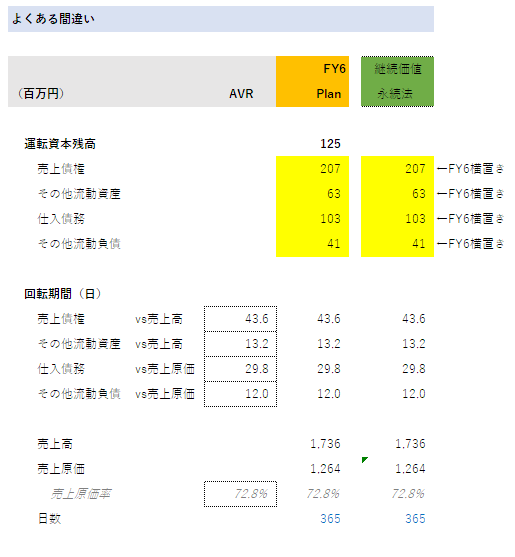

さて、ここでよくありがちな間違いについて話していきます。

それが、継続期間の運転資本を、計画期間最終年度の運転資本と同額(横置き)するという間違いです。

前述したように、継続期間の運転資本は計画期間と同様の計算ロジックで算出すべきです。

しかし、例えば永久成長率を0%とする場合、継続期間の運転資本を含む各項目を、計画期間最終年度の数値を参照して算出しがちです(下図参照)。

おそらく、「永久成長率0%なら、継続期間の各数値は計画期間最終年度を横置きすれば良い!」といった考えの下、そのような計算式を組んでいるかと思います。

確かに、理論上は永久成長率0%の時、各項目ともに継続期間=計画最終年度となるので、計画期間最終年度の数値を横置きするのは間違いはありません。

しかし、もし永久成長率を変動させるよう方針変更があった場合、成長率の影響が、加味されていない項目が発生しまいます。

その項目の一つが運転資本なのです。

P/L項目は言っても、売上高をベースに利益率を加味して、各種利益を計算しているので、売上高に成長率が加味されていると、他の数値にも成長率は加味されることになります。

対して、運転資本やCAPEXは横置きすることで、成長率が加味されない金額となってしまい、誤った評価結果となってしまいます。

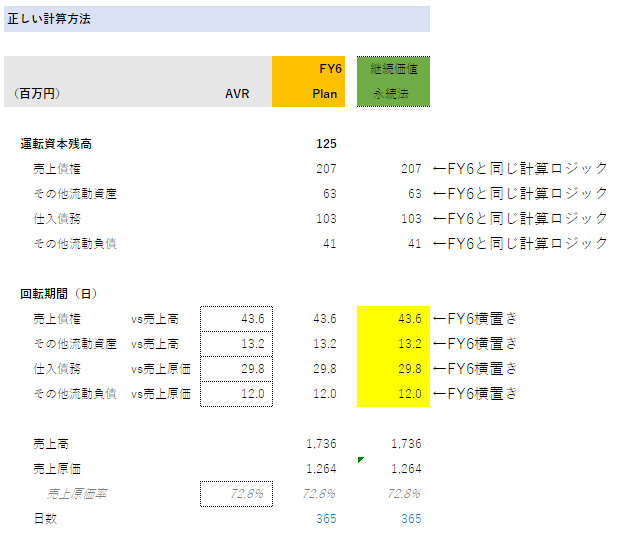

このような事態を回避するためには、運転資本やCAPEXでは、回転期間を横置きし、金額を求める際は計画期間と同様の計算ロジックで計算する必要があります(下図参照)。

その他流動資産負債の取り扱い

その他流動資産負債について、前述の例では、売上債権仕入債務とともに回転期間を算出していました。

しかし、その他流動資産負債はいろいろな科目が混ざって入っていますので、回転期間が各期大きくぶれることが多々あります。

また、その他流動資産負債には決済サイトのような目安となる回転期間もないので、どの回転期間水準が正しいのか不明です。

なので、サイトの分かるもの(棚卸資産、貯蔵品等)はその他から切り出して独立して回転期間を算出し、金額を推定し、その他余ったものは、金額を横置きするとの対応でも良いかと思います。

euro

コメント