CCCとは

CCCとは、キャッシュ・コンバージョン・サイクル(Cash Conversion Cycle)の略称です。

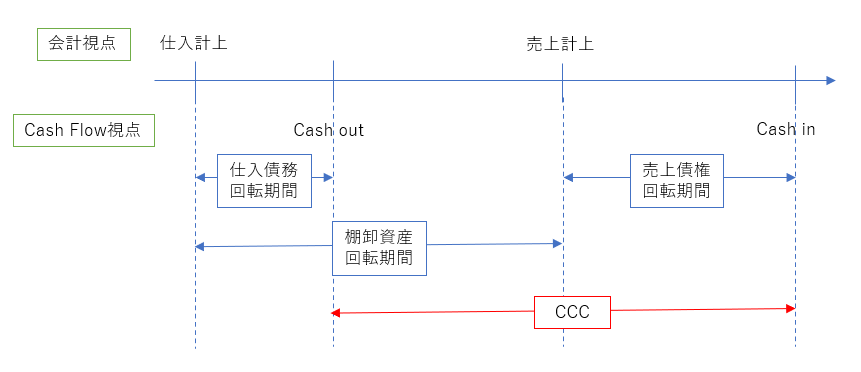

意味としては、企業が仕入のために投入した現金がどのくらいの期間で売上から回収できるかを見る指標となります。

下の図で具体的に見ていきましょう。

一般的に、企業は先に商品を仕入れて、その商品を販売することで収益を得ます。

このフローにCashの流れを追加すると、仕入→Cash out→売上→Cash inのフローで営業活動は循環します。

(場合によってはCash outよりも先に売上が計上されることもあります)

このフローを見ても分かるように、一般的には先にキャッシュが出ていくビジネスモデルが多いため、企業側はキャッシュが尽きないよう常にキャッシュフローを管理する必要があります。

このキャッシュフローの管理に有用な指標がCCCなのです。

CCCは、Cash outからCash inまでの期間を表しているため、

- CCCが小→キャッシュが出て行っても、すぐに回収できる→資金効率が良い

- CCCが大→キャッシュが出ていくと、しばらくキャッシュが入ってこない→資金が不効率(資金ショートのおそれがある)

と一般的には言えます。

計算式

次に計算式を見ていきましょう。

CCC=売上債権回転期間+棚卸資産回転期間-仕入債務回転期間

そして、各要素となる回転期間の計算式は以下の通りになります。

- 売上債権回転期間(年換算)=売上債権/売上

- 棚卸資産回転期間(年換算)=棚卸資産/売上原価

- 仕入債務回転期間(年換算)=仕入債務/売上原価

上記の計算はすべて年換算の数値となりますので、これを月換算にしたい場合は各回転期間×12ヵ月、日換算にしたい場合は×365日をしてください。

計算上の留意点

売上原価を使う際の留意点なのですが、製造業等の一部の業種では、売上原価内に純粋な仕入高の他、人件費や減価償却費等が含まれていることがあります。

この場合、売上原価が実態よりも多額になっていることが多く、結果的に回転期間を歪める(小さくなる)可能性があるので、留意してください。

対策としては、純粋な仕入高が分かれば仕入高を使う、もしくは人件費や減価償却費等をざっくり推定して、それを売上原価から控除した金額を使うと実態に近い水準感になると思います。

Valuation時の運転資本の推計

CCCの話から少しそれるのですが、Valuation時に将来の運転資本を推計する場合、過年度の運転資本の回転期間を参考にする場合があります。

この際も前述した計算式で、売上債権、棚卸資産及び仕入債務の回転期間を算出するのが一般的かと思います。

しかし、前述した計算式の他、分母をすべて売上高として簡便的に回転期間を算出しているケースもたまに見かけます。

この背景には、将来事業計画では売上原価を計画値として策定しているケースは少ないため、簡便的に売上高で代用しているためかと思います。

要は、Valuationでの運転資本の推計は、精緻な回転期間を算出するのが目的ではなく、あくまで運転資本の推計なので、簡便的に分母に売上高を使っても推計という意味では目的を達し得るのです。

ただこれはあくまで簡便的な計算になるので、もし売上原価の金額も事業計画からわかるのであれば、CCCで求めた回転期間通りに推計するのがBetterかと思います。

euro

コメント