エンタープライズDCF法において、企業価値(EV)とは、すべての資金提供者(債権者・株主)に帰属するFCFを現在価値にしたものとなります。

ここで、負債のある企業は負債のない企業に比べて、負債の節税効果分EVが増加すると理論的に説明されています。

これは、どういうことなのでしょうか。

今回はこの企業価値に影響を与える負債の節税効果について、解説していきます。

負債の節税効果とは

そもそも負債の節税効果とはどのようなものなのでしょうか。

負債の節税効果とは、債権者に支払う利払い(支払利息)は法人税上損金算入され、法人税の対象とはならないことから、支払利息×法人税率の分だけ企業価値が増大する効果のことです。

つまり、節税効果=支払利息×法人税率となります。

次に、具体的な数値を基に、目に見える形で節税効果を理解していきます。

具体例

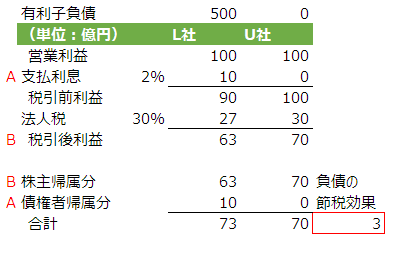

L社を負債あり(有利子負債500億)、U社を負債なしとする具体例を見ていきましょう(利率:2%、法人税率:30%)。

EVは資金提供者(会社債権者+株主)に帰属する利益をベースとしたFCFの現在価値となるため、上記の例であれば、L社の方がU社よりも負債の節税効果分(支払利息×法人税率=3億円)利益が大きくなり、その他の前提条件が同一であれば、FCFも節税効果分増加し、結果的にEVも大きくなることとなります。

つまり、負債がない企業(U社)よりも負債ありの企業(L社)の方がEVは大きくなるのです。

これが、冒頭で述べた、負債のある企業は負債のない企業に比べて、負債の節税効果分EVが増加すると理論的に説明される背景となります。

なお、この負債の節税効果は、企業の法人税率が高い及び債務残高が多いほど大きくなります。

(他方、負債が大きくなりすぎると、倒産リスクも増加するため、割引率上昇の要因となり、EVを下げることとなります。なので、負債の節税効果は有限と言われています)

Valuationにおいては、WACCに負債の節税効果を織り込んでいる

さて、負債の節税効果はEVを増加させる要因となることが分かりました。

それでは、実際にEVを計算する際、この節税効果をどのように織り込んでいくかが問題となります。

負債の節税効果の織り込み方法としては、

- FCFの中に織り込む(分子に織り込む)

- WACCの負債コストサイドで織り込む(分母で織り込む)

の2パターンが考えられます。

実務においては、後者(2)のパターンが一般的です。

つまり、WACCの算定にあたり、負債コスト部分のみ(1-t)が考慮されていますが、これは負債の節税効果を控除した分(負債コスト×(1-t))を債権者に対するコストとして負債コストを考えています。

WACC={D×負債コスト×(1-t)+E×株主資本コスト}/(D+E)

D:有利子負債額

E:株主資本時価

t:法人税率

このことから、負債の節税効果はWACCに織り込まれている(2のパターン)ことになります。

ちなみに、負債の節税効果をFCFではなくWACCに織り込んでいる理由としては、

- FCFに織り込む場合、計画期間において、負債毎に支払利息を計算し節税効果を認識しなければならず、計算が煩雑になりやすい

- WACCに節税効果を考慮させることにより、税引後営業利益(NOPLAT)をスタートとして、FCFを計算できる(事業計画は営業利益までしか作成されていない場合が多いため、FCFの発射台を事業計画の営業利益にできる点で算定しやすい)

点にあるかと思います。

参考資料

- 企業価値評価の実務Q&A 第4版 株式会社プルータス・コンサルティング

- 企業価値評価 実践編 鈴木一功

コメント