連結範囲に含めるか否かの判断基準として、議決権をどのくらい持っているのか(=支配しているのか)をよく考えますが、議決権を持っていない場合は、すべからく連結範囲に含めないとしてよいのでしょうか。

今回は議決権を持っていない場合の連結範囲について解説していきます。

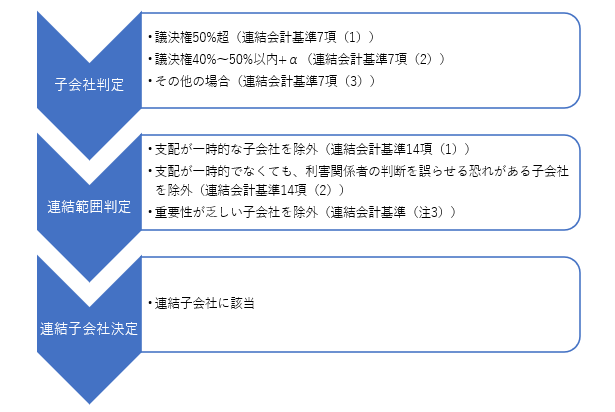

連結範囲を決める際の判断フロー

連結範囲を考えるうえでは、下記フローに沿って判断する必要があります。

そのため、議決権のない子会社が連結範囲に含まれるかを検討するには、そもそも議決権のない子会社は存在するのかを判断する必要があります。

子会社となるか否かは、形式判断と実質判断を両方考慮する

ある会社が子会社となるかの判断指針として、議決権の割合があるかと思いますが、実際は議決権のみで判断されるものではありません。

日本基準において、子会社の判定については、議決権の所有割合といった形式判断(議決権基準)の他、実質的に支配しているかといった実質判断(支配力基準)も考慮して判断されます。

つまり、たとえ議決権が過半数未満であっても、実質的に支配している(役員を派遣している、他のグループ企業が持つ議決権と合わせて過半数を取っている等)場合に当てはまると、子会社として判定されます。

この点、連結会計基準7項(1)~(3)では、

(1):議決権が50%超

(2):議決権が40%以上50%以下

(3):(1)、(2)以外

の3パターンに分けて、どのような場合に子会社となるのか規定されています。

ここで注意してほしいのが、議決権を有していない場合でも、子会社となる場合があるということです。

(3)では、

自己の計算において所有している議決権(当該議決権を所有していない場合を含む)と、(中略)

と記載されており、親会社が議決権を有していない場合であっても、(3)に該当する場合は子会社と判断されるということが明記されています。

具体的には、下記2要件を満たせば、議決権を有していなくとも、子会社になると考えられます(同基準7項(3)参照)。

・親会社が議決権0%であっても、親会社と同じ意思を持ち、同じ議決権を行使することに同意している者が所有する議決権と合わせて、過半数の議決権を持つ

・同基準7項(2)の②~⑤のいずれかの要件に該当する(役員派遣要件など)

連結範囲に含めるか否かは、さらに判断が必要

子会社に含まれると判断された場合、基本的には連結範囲に含まれることとなります(連結会計基準13項参照)。

ただし、下記子会社は連結範囲から除外されます。

a.支配が一時的である(連結会計基準14項(1))

b.支配が一時的でなくとも、連結することにより利害関係者の判断を著しく誤らせるおそれがある(連結会計基準14項(2))

c.重要性が乏しい(連結会計基準(注3))

細かいですが、a,bに関しては、該当する子会社は必ず除外しなければなりませんが、cについては、除外可能となっており、取り扱いに差があることに留意してください。

議決権のない子会社も連結範囲に含まれる可能性はある

上記フローを乗り越えた子会社は、連結範囲に含まれることとなります。

よって、理論的には議決権のない子会社も連結範囲に含まれる可能性はあります。

ちなみに実務では、第2フローの連結範囲の決定のa~cで連結範囲に含めないと整理して、連結除外にしているケースもあります。

ここについてはケースバイケースなので、一概に連結範囲に含める含めないどちらが多いと判断することは難しいかと思います。

関連会社でも、議決権のない関連会社も存在する

上記は子会社のケースを考えましたが、同様の規定が持分法にもあります(持分法会計基準5-2項(3))。

つまり、親会社と同意見の者との議決権を合計して、過半数以上なら子会社、20%以上なら関連会社となります(当然子会社の時と同様(2)の考慮要素も充足する必要があります)

なお、関連会社に該当した場合は原則持分法適用で、例外として重要性が乏しい会社は、持分法適用会社に含めないことができるとされています(子会社の時の「c.重要性判断」しかありません)。

最後に

連結範囲の決定については、上記フローを念頭に置きつつ、1つずつステップを踏みながら検討してください。

特に、第2フローである連結範囲の決定については、恣意性が入りやすくい、昨今の連結子会社を利用した不正会計等で、監査人もシビアに見る部分となります。

よって、連結範囲に含めないと判断する場合は、その根拠についてもしっかり詰めておく必要があることに留意してください。

参考

連結財務諸表に関する会計基準

持分法に関する会計基準

euro

コメント