グループ会社の連結範囲を検討する際、支配関係にある法人が株式会社であれば、持株割合や実質的に支配関係にあるかといった、形式基準、実質基準をベースに連結範囲を考えることができるかと思います。

しかし、レアケースとしてグループ会社の中に財団法人や社団法人等の特殊な法人があった場合、連結範囲はどのように考えればよいでしょうか。

今回は、かなりマイナーな論点にはなりますが、財団法人・社団法人の連結範囲の取り扱いについて解説していきます。

財団・社団法人とは

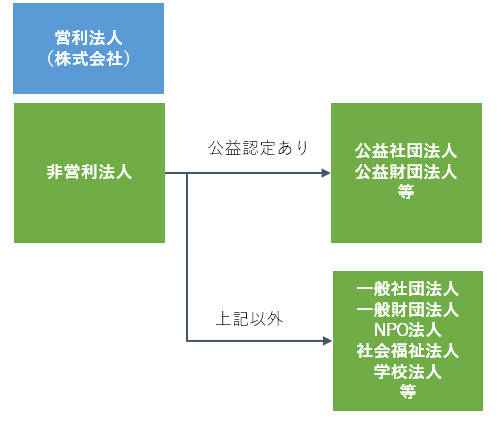

財団法人とは、ある一定基準の財産があれば誰でも設立することができる非営利団体法人です。

例えば、日本財団や稲盛財団、また一時期話題になった日本漢字能力検定協会が該当します。

一方、社団法人は、人の集まりによって設立される非営利団体法人です。

具体例は、経団連(日本経済団体連合会)や名球会(日本プロ野球名球会)等が該当します。

財団法人も社団法人も非営利企業の中の一種であり、さらに公益認定されると、公益財団法人、公益社団法人となります。

ちなみに、非営利法人とは、文字通り営利を目的としないのですが、これは利益を出してはいけないというわけではなく、利益の中から配当ができないことを意味します。

財団法人・社団法人は連結範囲に含めるのか

原則連結範囲には含めない

連結会計基準の第5項には、以下のような記載があります。

「企業」とは、会社及び会社に準ずる事業体をいい、会社、組合その他これらに準ずる事業体(外国におけるこれらに相当するものを含む。)を指す。

連結財務諸表に関する会計基準 第5項

また連結会計基準の適用指針には、下記のように連結範囲に含まれる企業の詳細が示されています。

連結会計基準第 5 項及び持分法会計基準第 4-2 項において、子会社又は関連会社の範囲に含まれる企業とは、会社及び会社に準ずる事業体をいい、会社、組合その他これらに準ずる事業体(外国におけるこれらに相当するものを含む。)を指すとしている。これには、「資産の流動化に関する法律」に基づく特定目的会社や「投資信託及び投資法人に関する法律」 に基づく投資法人、投資事業組合、海外における同様の事業を営む事業体、パートナーシップその他これらに準ずる事業体で営利を目的とする事業体が該当するものと考えられる。

連結財務諸表における子会社及び関連会社の範囲の決定に関する適用指針 第28項

ここまで見ても、連結範囲を考える際の財団法人・社団法人の取り扱いは不明です。

そこで、連結範囲の決定の一指針として、日本公認会計士協会(JICPA)が公表している「連結財務諸表における子会社及び関連会社の範囲の決定に関する監査上の留意点」を見てみると、Q12に下記のようなQA回答がありました。

財団法人・社団法人などの公益法人は、収益事業を行っている場合もありますが、本来営利を目的とするものでないため、原則として、会社に準ずる事業体には該当しないものと考えられます。

連結財務諸表における子会社及び関連会社の範囲の決定に関する監査上の留意点についてのQ&A Q12

このQ&Aからも分かるように、財団法人や社団法人は原則連結範囲の対象外と整理できるかと思います。

不正の温床となる場合は例外的に連結範囲に含める場合もある

しかし、あくまで原則的な取り扱いは連結範囲の対象外であって、例外的に連結範囲の対象になる場合はありうるかと思います。

例えば、飛ばしや利益の付け替え等の不正スキームとして、財団法人や社団法人が使われる場合は、この例外に該当するかと思います。

ただ、個人的な経験としては、やはり連結範囲から除外されているケースが大部分を占めていると思います。

参考資料

- 連結財務諸表に関する会計基準

- 連結財務諸表における子会社及び関連会社の範囲の決定に関する適用指針

- 連結財務諸表における子会社及び関連会社の範囲の決定に関する監査上の留意点についてのQ&A

コメント