今回は子会社を取得した際に、決算実務でよく論点となる

- 支配獲得日が期中の場合、子会社のいつ時点のF/Sをスタートとして親会社の連結に取り込むのか(みなし取得日の論点)

- 親子会社で決算期が相違している場合、毎期子会社のいつ時点のF/Sを親会社の連結に取り込むのか(決算期ずれの論点)

について、解説していきます。

みなし取得日とは

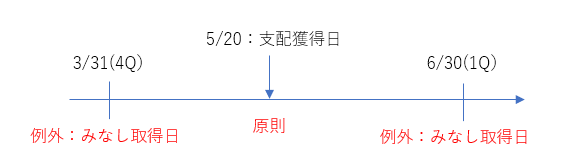

みなし取得日とは、支配獲得日が決算日以外(期中)のとき、当該日の前後いずれかの決算日を支配獲得日とみなすことができるというものです(連結会計基準(注5)参照)。

例えば、5/20に3月決算の子会社を買収したケースを考えます。

この時原則は、子会社の5/20時点のF/Sから親会社に取り込むこととなります(連結会計基準20項参照)。

しかし、実務的に期中である5/20のF/Sを作ることはかなり煩雑で、手間がかかりすぎます。

そのため、例外措置として、支配獲得日の前後いずれか決算日(3月or6月)を支配獲得日とみなす、みなし取得日の制度が設けられました。

これにより子会社は、連結決算のために別途F/Sを作ることなく、決算期に作成しているF/Sをそのまま親会社に提出すれば良くなったので、実務的な煩雑さはかなり軽減されることとなりました。

親子会社で決算期がずれている場合

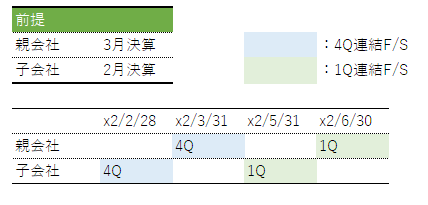

話は変わって次に、親子会社で決算期がずれている場合を考えてみましょう。

親会社が3月決算、子会社が2月決算とした場合、毎期作成する連結F/Sは子会社のいつのF/Sを連結すればよいでしょうか。

原則は、同じ期間のF/S、つまり親会社の1Q(4-6月期)であれば、子会社も4-6月のF/Sを別途作成し(仮決算)、連結することになります(連結会計基準15、16項参照)。

一方で、仮決算が必要となると、実務的に煩雑さが増します。

よってこれを解消すべく、親子会社の決算期のずれが3か月以内であれば、仮決算を行わず、直前のF/Sを連結してよいとの例外措置が設けられています(連結会計基準(注4)参照)。

上の例で考えると、親会社と子会社の決算期は1か月ずれなので、上記例外措置を取ることができ、1か月ずれたF/Sを連結することとなります。

ただ、決算期のずれが3か月を超えてしまうと、原則に立ち返り、親会社の決算期に合わせて仮決算が必要になります。

みなし取得日と決算期ずれの論点の違い

さて、今までみなし取得日と決算期ずれの論点を別個に解説してきましたが、よくこの2つの論点をごっちゃにして理解している人がいます。

上で見たように、2つの論点は全く別の論点であり、登場する場面が異なります。

みなし取得日が論点となるのは、支配獲得日を決める場面です。

この時、決算期の話は出てきませんので、決算期ずれの論点は何も考えなくて良いのです。

一方、決算期ずれの論点は、決算期を決める場面で登場しますので、みなし取得日は問題となりません。

この2つの論点を考える際は、支配獲得日を決める話なのか、決算期を決める話なのか一度立ち止まって考えてみることをオススメします。

みなし取得日と決算期のずれが同時に生じている場合

さて、今回の話の深層部にたどり着きました。

前述したように、みなし取得日と決算期ずれの論点は、別々の場面で登場する論点です。

ということは、その場面がどちらも生じている場合も存在するのです。

つまり、期中に支配獲得+決算期がずれた子会社を取得したケースでは、どちらの論点も生じ得ます。

ただこのようなケースでも動揺せず、論点を別々に考えて、ひとつずつ片付けていくことが肝要です。

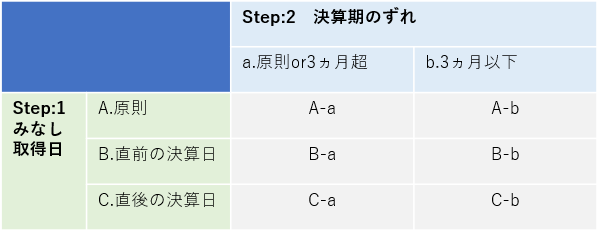

個人的には、最初にみなし取得日をいつにするか決めて<Step1>、そこから決算期のずれの論点を処理<Step2>していけば、単純に考えられるかと思います。

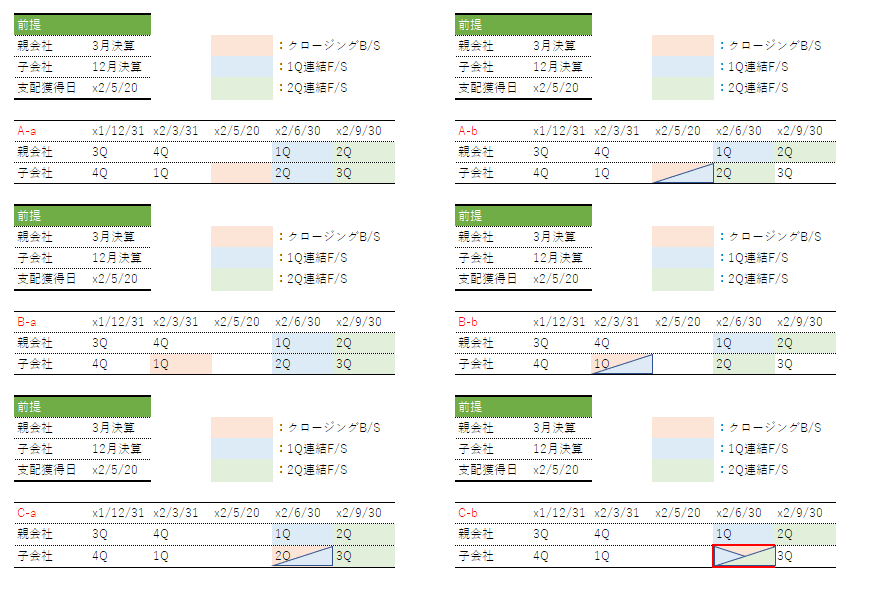

下記では、考えられるケースを整理してみました。

どのようなケースでもこの6つのパターンのどれかに当てはまりますので、参考にしてみてください。

そして下記では、各パターンの考え方を記載していますので、こちらも併せて参考にしてみてください。

ちなみにクロージングB/Sとは、連結開始時に取り込むB/Sとなります。

この中で一番ややこしいのが、C-bのケースです。

X2/6/30時点のB/Sが、クロージングB/Sになるだけではなく、1Q連結B/Sにも、そして2Q連結B/Sにも取り込まれることになります。

これは、連結財務諸表における資本連結手続に関する実務指針62-2項に例示として記載されているパターンになります。

例えば、12月決算の子会社を5月末に取得し、6月末をみなし取得日としたときは、3月決算の親会社の第1四半期末の連結上、子会社の6月末の貸借対照表のみを連結し、第2四半期末の連結上も、子会社の6月末の貸借対照表のみを連結し、第3四半期の連結から、子会社の7月から9月の損益計算書を連結することになる。

(連結財務諸表における資本連結手続に関する実務指針 62-2項)

ただ、なぜ上記のような結論になるのか明確には書かれておらず、他の文献も見てみましたが、結論のロジックになりそうな記載はありませんでした。

個人的には、下記のように理解するとすっきりと腹落ちしました。

・実務指針7項に

連結対象となる子会社の財務諸表の範囲は、いずれの時点において支配の獲得又は喪失が生じたとみなすかにより異なることとなる。子会社の貸借対照表は支配を獲得したとみなした時点以後連結し、支配を喪失したとみなした時点以後は連結しない。

(連結財務諸表における資本連結手続に関する実務指針 7項)

と記載されており、「支配を獲得したとみなした時点=みなし取得日」と解することができる。

・そのため、子会社のF/Sを取り込むスタートはみなし取得日であり、みなし取得日より前は対象外になる(支配獲得日の話をしているから、決算期ずれの論点は関係ない)

上記理解でC-cのケースを見てみると、みなし取得日は6/30なので、クロージングB/Sは6/30時点のB/Sとなります。

1Qの連結はというと、実務指針7項をベースに考えると、子会社のF/Sの範囲は、みなし取得日以後のF/Sなので、これもまた6/30時点のF/S(B/Sのみですが)が取り込まれることになります。

そして2Qの連結は、決算期ずれの論点に従い、3か月ずれた6/30時点のF/S(ここもB/Sのみとなります)が再度取り込まれることとなります。

このように論点を別々に考え、ひとつずつクリアにしていくと、C-cのような特殊なケースでも正しく処理できるかと思います。

参考資料

- 連結財務諸表に関する会計基準

- 連結財務諸表における資本連結手続に関する実務指針

euro

コメント