税効果会計のうち、頻出論点と言っても過言ではないのが、繰延税金資産(DTA)の回収可能性の論点かと思います。

この論点は、DTAの計上金額を算出する上で避けて通れない論点である一方、会社分類やDTAの計算方法等複雑な要素も絡み、苦手としている方が多い論点かと思います。

今回はこの論点について分かりやすく解説していきます。

DTAの回収可能性とは

なぜDTAが計上できるのか

DTAの回収可能性について考える前に、そもそもなぜDTAが計上できるかについて考えていきましょう。

DTAとは、将来の税金を減額する効果をB/Sに反映している科目と理解することができます。

よって、一時差異のうち将来減算一時差異については、いつかは損金となり税負担を軽くする効果があるため、基本的にはDTAとして計上できると考えることができます。

DTAの回収可能性=将来的に税負担が軽減される確度の検証

ここで、将来減算一時差異は必ず、将来の税負担を軽くする効果があるものなのでしょうか。

この答えは、Noです。

なぜならば、将来減算一時差異による税負担の軽減を享受するためには、将来の課税所得の発生が大前提となるからです。

すなわち、将来の課税所得がマイナスであれば、そもそも税金は発生しないので、いくら将来減算一時差異が発生していても、税負担の軽減効果を享受することができないことになります。

これまでの話をまとめますと、

DTAは将来の税金を軽減する効果を会計上反映したもの

→将来減算一時差異は、将来の税金の負担を軽くする効果がある

→将来の税金は、将来の課税所得の発生が大前提

→将来の課税所得の発生を見込み、将来減算一時差異による税負担軽減効果を確実に獲得できる場合のみDTAとして計上する(DTAの回収可能性)

このようなロジックから、DTAの回収可能性の論点が発生するのです。

補足

ちなみにこの論点の必要性は、P/Lの視点からも考えることができます。

DTAを計上する際、相手勘定として法人税等調整額が計上されます。

法人税等調整額はP/Lにおいて法人税をマイナスすることとなり、当期純利益を上昇させる効果があります。

ここで、無制限に将来減算一時差異についてDTAの計上を認めてしまうと、法人税等調整額が無制限に計上されることになり、利益調整が可能となります。

このような恣意的な利益調整を容認させないためにも、DTAの慎重な計上を促すことから当該論点は必要なのです。

DTAの計上要件

では、具体的にDTAの計上要件について見ていきましょう。

税効果会計基準第二の二1において、回収可能性の見込まれない税金の額を除き、DTAを計上する旨の規定があります。

一時差異等に係る税金の額は、将来の会計期間において回収又は支払が見込まれない税金の額を除き、繰延税金資産又は繰延税金負債として計上しなければならない。

(税効果会計基準第二の二1項)

当該規定からも分かるように、DTAを計上するためには、DTAの回収可能性の判断をする必要があります。

回収可能性の判断は、繰延税金資産の回収可能性に関する適用指針6項で下記いずれかが生じる場合に、回収可能性ありとしています

- 収益力に基づく一時差異等加減算前課税所得(収益力に基づく課税所得の十分性)

- タックス・プランニングに基づく一時差異等加減算前課税所得(タックス・プランニングの存在)

- 将来加算一時差異

以下、各項目を詳しく見ていきましょう。

収益力に基づく課税所得の十分性

これは前述したように、将来課税所得が発生するのかといった観点です。

還元すれば、将来本業から課税所得が発生する可能性が高い場合、回収可能性があると判断します。

タックス・プランニングの存在

これは、将来減算一時差異の解消年度に、含み益のある固定資産や有価証券を売却する計画(=タックス・プランニング)があるかといった観点です。

含み益のある固定資産や有価証得を売却すると、課税所得はプラスの方向に作用しますので、将来減算一時差異が使える可能性が高まり、結果的に回収可能性ありと判断できます。

ちなみに、このタックス・プランニングは単に計画があるだけでは足りず、その蓋然性も必要となります(適用指針33項参照)。

将来加算一時差異

これは、将来減算一時差異の解消年度に、将来加算一時差異の解消があるかといった観点です。

将来加算一時差異は、課税所得を発生させる方向に作用する一時差異なので、将来加算一時差異が発生すればその限度で回収可能と判断できます。

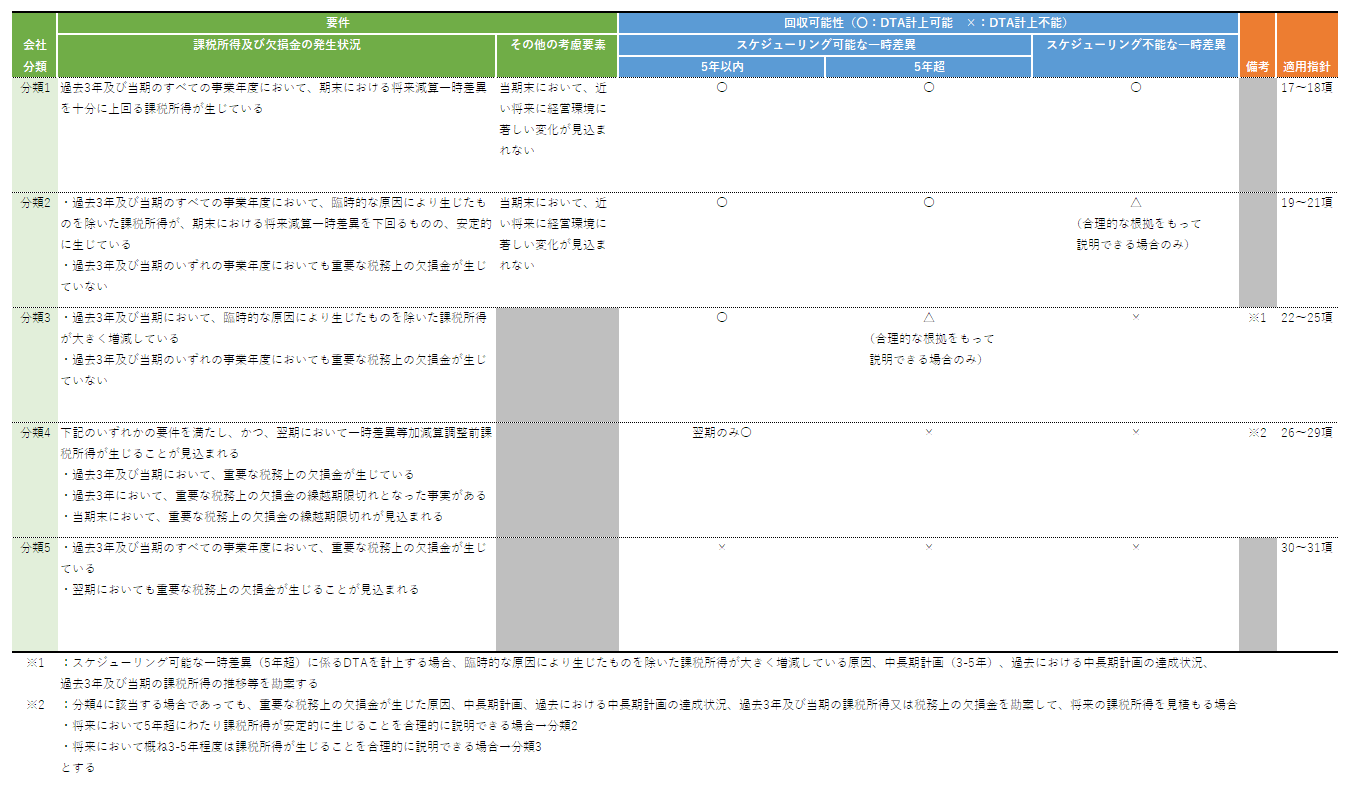

会社分類

DTAの回収可能性は将来の課税所得の発生が必要であることは、何度も述べてきました。

また、上記適用指針6項でも、収益力に基づく課税所得が十分な場合に、DTAの回収可能性ありと判断すると規定されています。

では、具体的に将来の課税所得の発生はどのように判断すればよいのでしょうか。

この点適用指針15~32項では、会社を5つの分類に分け、各分類で将来の課税所得の発生の考え方を明記しています。

5つの会社分類は以下の通りです。

イメージとしては、分類1が業績が好調であり、徐々に業績が悪い企業分類となり、分類5が業績が悪化している企業となります。

業績が悪い→税務上の繰越欠損金が発生している

欠損金が期限切れになる→業績が悪化している期間が長い(欠損金を使えていないため)

とイメージすれば、上記理解が進むと思います。

また、各分類によるDTAの計上金額は、分類1は将来減算一時差異を全額DTAとして計上してよいと考え、分類が下がっていくにつれて徐々にDTAの範囲を狭めっていっています。

実務上は、表を一度で覚えるのはしんどいと思いますので、ある程度の各分類のイメージをもっておき、具体的に検討するときに再度表に立ち返ればいいと思います。

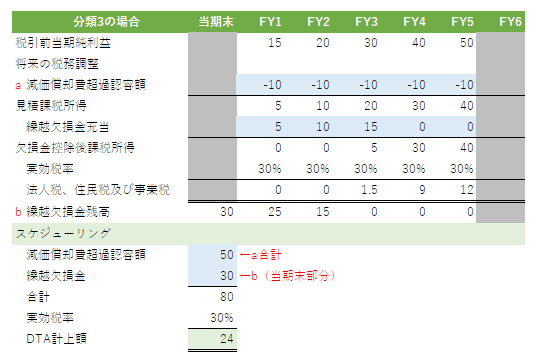

DTA計上の計算

では、最後に具体的な計算方法を見ていきましょう。

分類3を例に計算シートを作ってみました。

基本的にどの分類においても、下記のような計算シートを作れば、DTAの計上金額を求めることが可能です。

注意するポイントとしては、欠損金を考慮することを忘れないことです。

欠損金も使用することにより、将来の税金負担を軽減する効果があるため、DTAが計上可能となります。

また、実際は繰延税金負債(DTL)も発生しますので、別途DTLも考慮した上で、DTAとDTLのネット金額が法人税等調整額となります。

参考

・税効果会計に係る会計基準

・繰延税金資産の回収可能性に関する適用指針

euro

コメント