PPAにおける主要論点として、無形資産における税効果の認識があります。

これは、通常は、

- 狭義のれん=広義のれん-無形資産

で計算される狭義のれんですが、無形資産に税効果が適用されると、税効果分狭義のれんが増加するというものです。

この論点は、直接無形資産の認識や測定に関わる話ではないので、機械的に計算しておわりとしている評価者もいるかもしれません。

しかし、のれんを認識するクライアントからすれば、税効果適用により、のれんが積みあがってしまうことは、ホットトピックであり、のれんの金額大きければ、その後のP/Lに与える影響も大きくなります。

そのため、評価者もクライアントもしっかり仕組みを理解することが肝要です。

そこで、今回はこの無形資産における税効果の認識について、解説していこうと思います。

なぜ無形資産に税効果を認識するのか

なぜ無形資産に税効果を認識するのか、それは無形資産の計上額が連結固有の一時差異となり、一時差異が連単でズレるからです。

いきなりこれを言われても?となりそうなので、順を追って説明していきます。

PPAは連結上の処理

そもそもPPAがなぜ行われているのか確認しましょう。

下記の投稿でも話していますが、PPAは企業結合会計基準に基づき、取得価額を識別可能な資産負債に配分する作業となります。

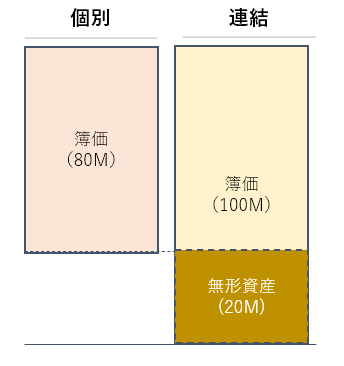

そして、この作業は連結上で求められるものであり、単体の財務諸表には何も影響しません(無形資産は連結財務諸表で出現する科目であり、単体上はどこにも計上されていません)。

つまり、連単で簿価がずれてしまうのです。

連結上の一時差異に該当する

連単で簿価がずれてしまうと、税効果上、連結上の一時差異(連結財務諸表固有の一時差異)が発生することとなります。

「連結財務諸表固有の一時差異」とは、連結決算手続の結果として生じる一時差異のことをいい、課税所得計算には関係しない。当該一時差異は、連結財務諸表固有の将来減算一時差異又は連結財務諸表固有の将来加算一時差異に分類される。

(税効果会計に係る会計基準の適用指針4項)

そして今回は、連結上の簿価>単体上の簿価となるので、無形資産は連結上の一時差異に該当します。

「連結財務諸表固有の将来加算一時差異」とは、連結財務諸表固有の一時差異のうち、連結決算手続の結果として連結貸借対照表上の資産の金額(又は負債の金額)が、連結会社の個別貸借対照表上の資産の金額(又は負債の金額)を上回る(又は下回る)場合に、当該連結貸借対照表上の資産(又は負債)が回収(又は決済)される等により、当該一時差異が解消する時に、連結財務諸表における利益が増額されることによって当該増額後の利益の額が当該連結会社の個別財務諸表における利益の額と一致する関係を持つものをいう。

(税効果会計に係る会計基準の適用指針4項(5)➁)

よって、連結上の一時差異である無形資産には税効果が適用され、

- 無形資産×実効税率=繰延税金負債(DTL)

が計上されることとなります。

もちろん、税効果を適用するか否かは、支払可能性について検討することが必要となります

具体例

それでは、数値例で具体的に見ていきましょう。

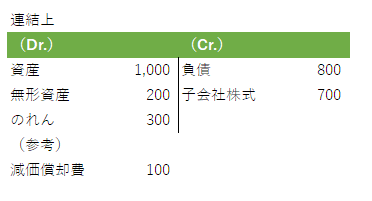

<前提条件>

- 買収会社は資産:1,000、負債:800、純資産:200

- 買収金額:700

- 無形資産の評価額:200

- 耐用年数:のれん、無形資産ともに5年

- 実効税率:30%

まず、税効果を考慮しない場合の仕訳は下記のようになります。

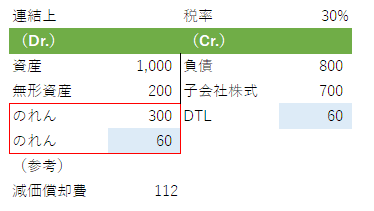

次に、税効果を考慮した仕訳です。

DTLは無形資産×実効税率で60となります。

ここで、DTLの相手勘定ですが、買収時において純資産と買収対価の差額はのれんとなるため、DTLが計上された場合、同額をのれんで計上することによりバランスさせるようにしています。

よって、のれんはDTL分積み上がり、その影響により減価償却費も税効果考慮前よりも増加することになります。

ちなみに、のれんには税効果は適用されません。

これは、下記の投稿を見て確認してみてください。

将来のP/Lへの影響

さて、本論点では税効果を適用することにより、のれんが税効果適用前よりも積み上がることとなります。

この場合の将来への影響はどうなるのでしょうか。

前の数値例でも見ましたが、最も影響が出るのが減価償却費です。

のれんが積みあがることにより減価償却費もその分増加しますので、結果将来の営業利益を押し下げる要因となります。

ですので、クライアントにPPAの報告をする際は、単に税効果適用によりDTL分のれんが積みあがるだけではなく、積みあがったことにより将来のP/Lにどれだけインパクトが出るかについても指摘できると良いかと思います

参考

- 税効果会計に係る会計基準の適用指針

の処理について-120x68.png)

コメント