本稿では、固定資産内のその他投資に含まれる投資有価証券について、DDとValuationの際に論点となる事項について考察していきます。

投資有価証券については、ファンドや商社、または事業投資を行っている上場企業のように、自分で投資事業を担っている会社の財務諸表でよく見かけます。

一方で、中小企業であっても、取引先との付き合いから取引先の株式を保有しているケースもあり、意外と幅広い会社で登場する科目と言えます。

今回は会社の規模にとらわれず、DDやValuationにおいて投資有価証券に関連する主要な論点について解説していきます。

DDにおける論点

保有目的の確認

会計上においては、投資有価証券は長期保有目的で保有される有価証券とされています。

しかしDDやValuationにおいては、保有目的をより深堀して、対象会社が有する投資有価証券が本業に必要か否かを理解することが必要となります。

ここでの保有目的とは、簡単に言えば、本業に必要な有価証券かということです。

この点については後述しますが、本業で必要な有価証券であれば正常収益力項目つまり今後のFCFを構成するキャッシュイン項目となりますが、仮に本業では必要ない有価証券であるならば非事業用資産としてネットデット項目となるのか処理が異なるからです。

そのためDDでは、対象会社へのインタビューやQAシートにて、保有している有価証券の保有目的を確認します。

また、対象会社へのヒアリングの他、買い手にも対象会社保有の投資有価証券の今後の取り扱いについて確認する必要があります。

これは対象会社が今後保有するとは言っても、買い手が保有を継続しない場合であったり、保有できない場合(競合先や規制の観点から)も考えられますからです。

本業か否かの判断

一方で、対象会社の回答を鵜呑みにして、保有目的を確認するだけではなく、実態として対象会社の回答が妥当であるか、自ら検証して判断する必要があります。

つまり、対象会社の本業に本当に当該有価証券が必要であるのかを検証し、整理する必要があるということです。

では、本業に必要とはどのような性質の有価証券を言うのでしょうか。

この例としてよく挙げられるのが、重要な取引先の株式であるケースです。

日本企業では、取引先相互で株式を持ち合い、取引関係の強化や安定株主の形成を図っていることが多くあります。

この場合、突然取引先の株式を売却してしまうと、取引先との関係悪化となり、ビジネスが円滑に行えなくなる危険もあります。

よって、このようなケースだと、本業に必要な有価証券と判断してよいと思います。

また、子会社関連会社には該当しないものの、他社と出資し合っている会社の株式(JV等)で、対象会社の意思のみだけでは売却が困難なものは、本業に必要な有価証券と同視できるかと思います。

反対に、上記のようなケースに該当しない長期保有の有価証券は、本業に関係ない有価証券だと言えます。

また、以前は取引先との関係強化のため、取引先の株式を持っていたものの、現在は関係が希薄になっている場合も、本業に必要ない有価証券と言えます。

各種調整方法

正常収益力調整

さて、投資有価証券の保有目的が整理できれば、具体的な調整方法へ話を進めます。

まず、本業に必要ありと判断された場合、当該投資有価証券を保有することによって生じたインカムゲイン(配当金収入)は経常的収益となるため、営業利益より上の科目に含まれることとなります。

通常、このインカムゲインは受取配当金の科目で営業外収益や特別損益に含まれていることが多いため、正常収益力調整として営業利益より上で利益増の影響を与える項目となります。

一方、本業に必要なしであれば、特段調整は不要となります。

純資産修正

次に純資産修正ですが、本業に必要ありの場合は基本的には調整不要となります。

一方、本業に必要なしの場合は、後述しますが当該投資有価証券の時価評価額(売却価額)をキャッシュライクアイテムとしてネットデットで調整するため、簿価と売却価額の差額を評価損益として純資産修正することとなります。

進行期の配当金金額が確定している場合

例外的に、配当金のキャッシュインはないものの、配当金の金額が確定(保有先企業の開示資料で分かる場合や保有先から通知がある場合等)しているケースが考えられます。

このような場合は、本業に必要有り無しに関わらず、配当金金額を純資産修正し、利益剰余金を増加させます。

仕訳のイメージとしては、未収入金(or未収配当金) xx / 利益剰余金 xxとなります。

これに加えて、本業に必要な投資有価証券の場合は、追加的に進行期の正常収益力調整項目として前述の正常収益力調整が必要となります。

Valuationにおける論点

本業に必要な投資有価証券の場合

さて、続いてValuationでの論点ですが、これも本業に必要か否かによって取り扱い方が異なります。

まず、本業に必要と判断された場合ですが、この場合今後も当該投資有価証券は保有され続けることとなりますので、配当金が生じている場合は、将来にわたって配当金収入を対象会社は手に入れることができます。

よって、配当金を将来のFCFの構成要素として織り込む必要があります。

将来の配当金額については、未だ確定しないため何かしらの前提を置く必要がありますが、簡便的には直近の配当金額を据え置くことが多いように思います。

ちなみに、配当金が毎期安定していない場合は、過年3期平均を取るなどのやり方もあります。

税務上の配当金の取り扱いに注意

ここで、よくやりがちな間違いとしては、Valuationにおいて、配当金額を全額FCFに織り込むことです。

DDにおいて、正常収益力項目として過年度の配当金を全額を含めているので、Valuationにおいても配当金額全額をFCFに織り込もうと単純に考えてしまうと、このような間違いが生じてしまいます。

ではなぜ配当金を全額FCFに織り込むことが間違いなのでしょうか。

それは配当金=益金不算入項目との税務面を考慮していないからです。

より分かりやすく言えば、将来のFCFでは税考慮後の配当金金額を織り込む必要があるということです。

ここからは税務視点での少し細かい話にはなりますが、重要な点ですので頑張って理解してください。

まず税務上、受取配当金は益金不算入項目となり、保有株式によって益金不算入額が異なります。

つまり、一定の場合税務メリットを享受できるのです。

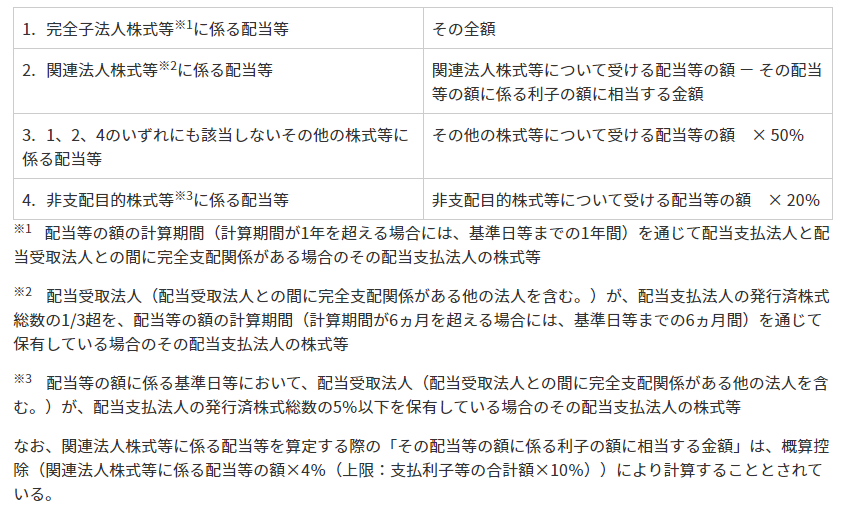

下表は、KPMGのHPから抜粋したもので、保有している投資有価証券の種類によって、益金不算入額(表中右)が変わります、

(出所:KPMG HP 「受取配当等の益金不参入」)

多くの場合、投資有価証券は上記の3もしくは4に該当するため、配当金全額に対して課税されるのではなく、配当金の一部が課税対象となるのです。

例えば、3に該当する投資有価証券を保有しており、配当金を毎期100と仮定した場合、益金不算入額は50(=100×50%)となり、残額の50に実効税率を乗じた金額が税金として除かれます。

従って、益金不算入部分を除いた課税後の配当金額をFCFに織り込む必要がある点に注意してください。

本業に必要でない投資有価証券の場合

一方、本業に必要ない有価証券である場合は非事業用資産となり、キャッシュライクアイテムに含まれ、ネットデット項目として考慮されます。

ネットデットとして考慮する場合は、時価評価(売却価額)にすることを忘れないでください(前述参照)。

非上場株式等の場合は、上場会社のように株価が付いていないため、保有している会社の決算書を入手し、実質価額(純資産×持分比率)で評価する調整が考えられます。

なお、ネットデット項目とした場合は税効果を認識する必要があります。

つまり、簿価と時価が乖離している場合は通常税効果を認識しますので、配当金も漏れなく税効果考慮後の金額がネットデット項目となります。

留意点

会計上の論点も確認する

上記までは、DDやValuationで特有の論点を説明してきました。

一方で、会計上の論点にも気を配り、正しく処理されているかを確認する必要があります。

会計上の論点とは、例えば減損判定です。

これらは会計上の論点であり、また監査上も重要な論点となることが多いため、監査を受けている場合は通常正しく会計処理がなされている場合が多いかと思います。

しかしながら、進行期においては未検討や未処理となっていることがありますので、ここはDDにおいて確認が必要となります。

事業投資目的で保有する株式もしくは出資金

近年、商社やファンドに関わらず事業会社においても事業投資目的でスタートアップや小規模の会社に出資しているケースが増えてきました。

このように事業目的で保有している株式や出資金等は投資先の会社の損益を取り込む(投資成果の取込)が必要となります。

この場合、出資先の会社の決算書を入手し、最終損益×出資比率の金額が取り込まれているか確認が必要となり、取り込まれていない場合は純資産修正をする必要があります。

その後、今まで見てきたように、本業に必要か不要かで取り扱いを変えて各種調整を行います。

コメント