本稿では、固定資産の中でも金額が多額になりがちな土地について、DDとValuationの際に論点となる事項について考察していきます。

一般的に土地は総資産に対する比重が高くなるケースが多く、B/Sを見るうえで目が留まりやすい科目の一つと言えます。

また、日本はバブルを経験しており、バブル前に土地を購入した会社の土地の簿価はバブル前の取得原価のままになっていることが多く、実勢価格と乖離していることも珍しくありません。

そのため、土地を時価に近い価格で評価すると、資産が一気に下がる可能性があるため、DDによって当該影響を調査する必要がありますし、Valuationに影響を及ぼさないのかといった視点も持ち合わせる必要があります。

そこで、私が実務においてよく対峙する論点について解説していきます。

DDにおける論点

土地の時価の把握

会計上、土地は時価評価されず、減価償却もされないため、多くの場合取得時の価格が簿価としてオンバランスされています。

そのため、土地の取得時点がかなり前となると、DD基準日時点において土地の価格が簿価と乖離している可能性があり、多額の含み損益を抱えているケースがあります。

例えば、バブル期に不動産価格の上昇に乗じて土地を購入し、その後バブル崩壊によって土地の時価が急落し、DD時点でも価格が回復していない場合、目には見えない多額の含み損を抱えていることになります。

逆に、古くから東京都心の土地を保有している代々続く会社であれば、時価が簿価を大幅に上回っており、多額の含み益を抱えているケースもあります。

DDにおいては、B/Sをより実態に即したものに評価替え(実態B/S)をする必要があるため、上記のように含み損益を抱えている土地については時価評価をし、実態に即した金額に、そして含み損益を純資産にヒットさせる必要があります。

この評価替えですが、特に多額の含み損益を抱えた土地を対象会社が保有している場合、実態B/Sが大きく変動するとともに、純資産も大きく動く可能性があります。

そのため、土地の比重が大きい対象会社や土地の取得時期がかなり前(バブル期以前)であれば、DDする際に真っ先に確認すべき科目となります。

時価評価の方法

では、土地の時価はどのように把握するのでしょか。

ベストは、不動産鑑定士に鑑定レポートを依頼し、客観的な土地の時価を入手することです。

しかし、下記の理由から、実務的には鑑定レポートを入手することは困難なケースをよく見かけます。

- DDは突然スタートすることが多く、かつDD期間も短いため、タイムリーに不動産鑑定士のレポートを入手することが難しい

- 外部の不動産鑑定士に依頼すると、追加のDDコストがかかってしまう

もちろん前述したように、土地に多額の含み損益があることが事前に買い手で認識しており、DDの主要な論点となりうる場合は、買い手が追加のコストを支払って、財務税務DDとは別に不動産DDを行うこともあります。

しかし、上記の場合を除いて通常のDDでは、対象会社から固定資産税納税通知書を入手して、簡易的に時価を把握することが一般的かと思います。

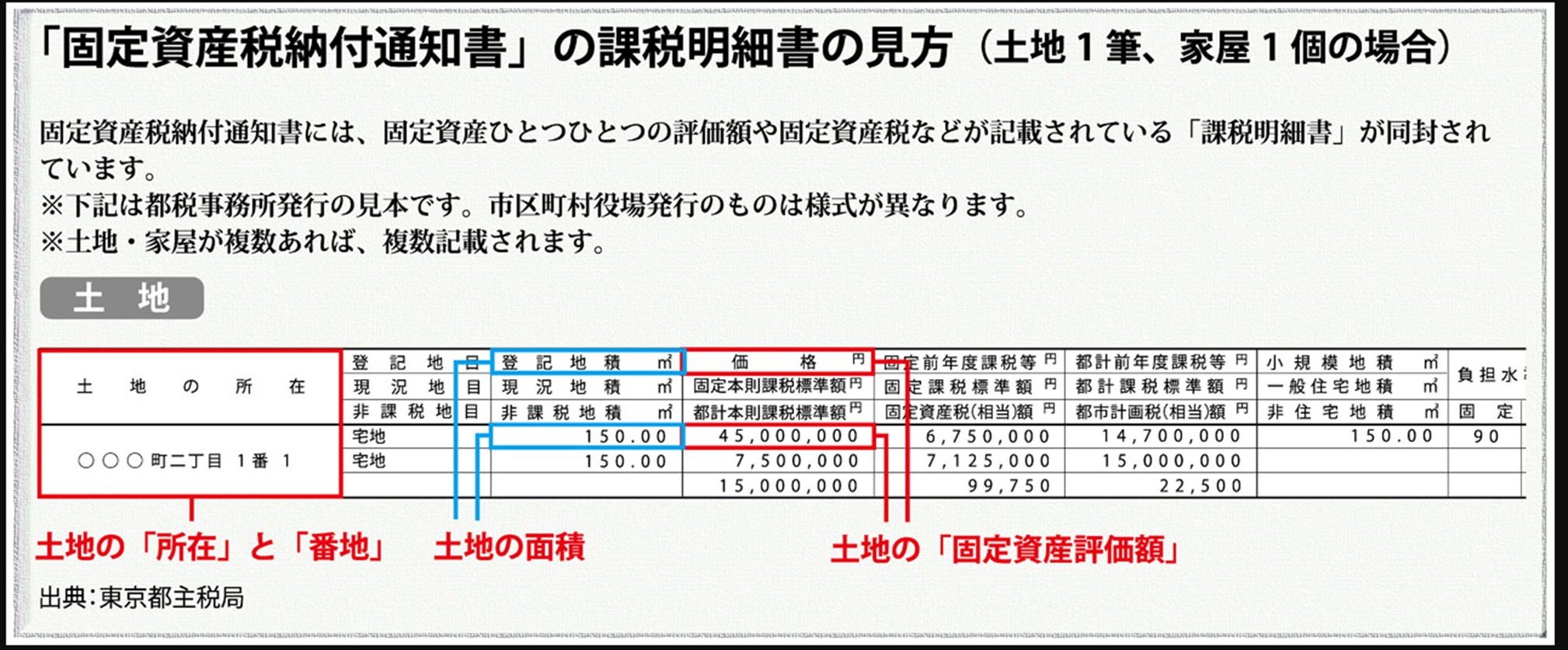

固定資産税納税通知書から簡便的に時価を把握

固定資産税納税通知書とは、年に一度市町村(東京都の場合は都)から通知される通知書で、固定資産ごとに固定資産税評価額が記載されています。

土地の時価の把握方法は各種様々ありますが、DDにおいてはこの固定資産税評価額用いて、簡便的に時価とするケースをよく見かけます。

では、具体的に固定資産税納税通知書を見て、どのように時価評価をしているのか見てみましょう。

下は、ひかり司法書士法人のHPにあったものを載せています。

この例の場合、固定資産税評価額は45百万円となります。

しかし、この45百万円がそのまま土地の時価になるかと言えば、そうではそうではありません。

固定資産税評価額は公示地価(時価)の70%で評価されているため、時価とするためには70%で割り返す必要があります。

今回のケースでは、土地の時価は約64百万円(=45百万円/0.7)となります。

土地の利用状況を確認する

時価が分かったところで、次に土地の利用状況を確認します。

なぜ利用状況の確認が必要かと言えば、工場用地や自社ビルの土地等事業として使われている土地であれば事業用資産となりますが、事業に使用されていない土地、つまり非事業用の土地であればネットデット項目になり、Valuationに影響することとなります。

ここは、投資有価証券のときと同じ考え方となります。

非事業用の土地とは、遊休になっている土地はもちろんのこと、事業の用に供していない土地も含まれます。

事業用か非事業用かの判断は、具体的に対象会社にヒアリングして確認する必要がありますが、非事業用の土地としては、例えば本業としていない賃貸不動産の土地や駐車場などが該当します。

ここで、福利厚生目的で保有している研修施設、保養所、寮、(たまに保有している企業がある)ゴルフ場などの土地はどうでしょうか。

福利厚生目的であれば、事業の用に供しているとも言えます。

ここは判断が分かれるところですが、現状の使用状況を鑑みて判断することが必要でしょう。

例えば、研修施設や保養所、寮は従業員が業務をする上で、使用することも多々あるため、事業用と考えることもありますし、福利厚生目的で持っているゴルフ場であっても、従業員がほとんど使用していないのであれば、非事業用と考えることができます。

また、買い手に今後の利用についてヒアリングし、もし買収した際に使用が予定されていないのであれば、非事業用の土地と判断してよいと思います。

各種調整方法

正常収益力調整

土地の時価評価の論点で、正常収益力調整とすべき項目は特段ありません。

時価評価ではありませんが、過年度や進行期において土地の取得があった場合、当該期もしくは翌期に不動産取得税や仲介手数料といった土地の取得に関わるコストが販管費で計上されている場合がありますので、その部分については調整が必要となります。

純資産修正

前述したように、土地に含み損益がある場合、DD基準日時点の時価に評価替えをするので、含み損益は純資産修正項目となります。

ここで忘れがちなのは、当該含み損益に税効果を認識することです。

特に、対象会社が分類1や2の企業であれば、含み損に対して繰延税金資産を計上することになるため、税効果分純資産へのインパクトは減少します。

Valuationにおける論点

非事業用の土地であればネットデット項目

対象会社の土地が事業用か非事業用かを把握出来れば、Valuationにおいては時価評価後の非事業用の土地をネットデット項目として考慮します。

具体的に言えば、キャッシュライクアイテムとなりますので、ネットデットを下げる方向に働きます。

ちなみに、純資産修正で述べたように土地の評価替えについては税効果を認識するため、キャッシュライクアイテムとなる土地は、税効果考慮後の金額とする必要があります。

留意点

賃貸用として土地を保有している場合は、賃料収入は正常収益力項目

賃貸用として賃料収入を得ている土地を保有している場合は、上記の土地の処理と多少異なります。

通常の土地の処理と同様、時価評価額を実態B/Sにオンバランスする部分は同じなのですが、賃料収入は正常収益力に含まれます。

これは、賃料収入は経常的な収入であるため、今後もFCFを生み出す源泉となるからです。

もし、賃料収入を営業外収益として計上しているものの、今後も土地を貸し出すことを想定している場合は、正常収益力項目に含めるとともに、事業計画において当該賃貸収入がFCFに織り込まれているか確認が必要となります。

そして、賃貸収入をFCF側で織り込んでいるため、ネットデットには含めないようにします。

一方、今後貸し出すつもりはなく、賃貸用の土地を売却してCash化する計画であれば、前述したようにネットデット項目として考慮されることとなります。

上物(建物)については時価評価しない

土地は時価評価しますが、反対に上物(建物)については時価しません。

これは、建物はその建物自体が取引されることが少なく、通常原状回復して土地のみが取引される場合が多いからだと言われています。

抵当権が設定されていないか確認する

企業が借入をする際、土地を担保に入れることがよくあります。

そのため、対象会社の土地に抵当権が設定されているかを確認することは必須となります。

抵当権の詳細は、法務DDのスコープになっていることが多く、財務税務DDで積極的に確認することは少ないですが、財務税務DDでも法務で登記簿謄本を資料依頼しているか確認し、依頼している場合は法務資料で閲覧する、もし法務で依頼していない場合は財務税務側で依頼し、抵当権の有無を確認するよにしてください。

もし抵当権があった場合は、法務DDの弁護士と連携して、買い手への詳細な情報提供を行うことが重要です。

参考文献

・ひかり司法書士法人HP 「固定資産税納付通知書の土地の見方」

コメント