M&Aの業界に身を置いていると、様々な関係者と仕事をする機会が多くなります。

クライアントはもちろん、FAや弁護士、コンサルタント等、立場の違う関係者がM&A成功のためにワンチームになって仕事をします。

当然、クライアントはこれら関係者各々に高いフィーを支払っています。

今回は、企業買収に当たり発生するフィー(取得関連費用)が会計上どのように処理されるか、解説していきます。

ちなみに、取得関連費用については平成25年の企業結合会計基準の改正により、改正前後で会計処理が変わりましたので、改正の背景も含めて解説できればと思います。

取得関連費用とは

取得関連費用とは、子会社を取得した際に外部に支払った報酬、手数料(アドバイザリーフィー)のことを指します(企業結合会計基準26項)

具体的には、各種DD費用や弁護士費用、FA費用、その他コンサルティング費用等が当てはまるかと思います。

これらの費用は、比較的多額になることが多く、特に大型のM&A案件では数億規模になることもあります。

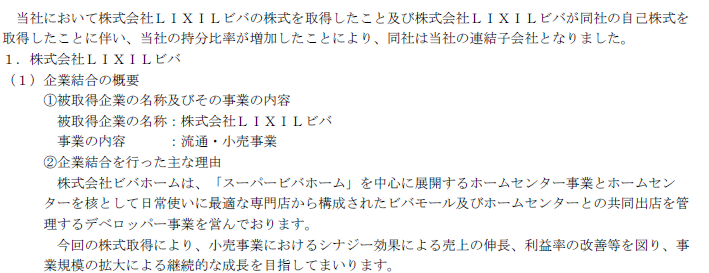

例えば、2020年にアークランドサカモトがLIXILビバを買収した案件(買収対価:約1,100億円)では、取得関連費用としてアドバイザリー費用等が約4億円近く発生しています。

(出所:アークランドサカモト株式会社_有価証券報告書_21年2月期_企業結合注記)

会計処理(個別・連結)

次に取得関連費用の会計処理について見ていきます。

連結上は費用処理とする

企業結合会計基準26項では、

取得関連費用(外部のアドバイザー等に支払った特定の報酬・手数料等)は、発生した事業年度の費用として処理する。

企業結合会計基準26項

と規定されています。

これは、平成25年の企業結合会計基準の改正により改正された部分です。

改正前は、取得関連費用の一部について、子会社株式の取得原価に含めていました。

取得関連費用の一部につき、取得原価に含めていた背景には、

- 有価証券を取得する際に生じる付随費用が有価証券の取得原価に含まれる(金融商品会計実務指針56項参照)ことと整合させる

- 取得関連費用は子会社買収に付随して発生するものであり、株式取得と不可分一体の取引から発生するコストである

の2点がありました。

しかしながら国際的に見ると、取得関連費用はあくまで買収とは別取引(被取得企業の株主に支払うものではなく、外部に支払う費用である)と捉えられており、このようなロジックに立つと、発生した期に費用計上することになります。

よって平成25年改正では、国際的な会計処理とのコンバージェンスの観点から、取得関連費用を発生した事業年度の費用とする改正を行ったのです(企業結合会計基準94項参照)。

個別上は取得原価算入する

しかし、上記はあくまで連結上の話であり、個別上は会計処理が異なります。

企業結合会計基準94項では、留意点として、個別財務諸表では従来通り取得原価に含めるよう規定されています。

つまり、連結上では費用処理する一方、個別では取得原価に含める処理となり、連単で処理が異なる結果となっているのです。

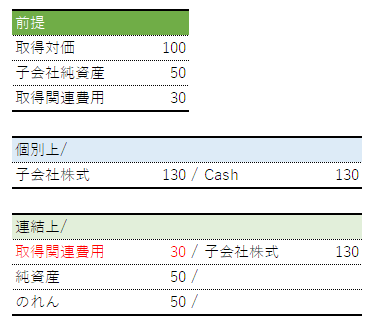

具体例

では、連単での処理の違いについて具体的な仕訳で見てみましょう。

ポイントは、子会社株式の個別上の簿価は130である一方、連結上は取得関連費用30と連結上の簿価100に分けて認識することとなります。

ちなみに連単で子会社株式の簿価(投資簿価)が異なりますので、この部分に関して、連結財務諸表固有の一時差異が発生することになります(連結財務諸表における税効果会計に関する実務指針29-3項参照)。

この論点については別の記事で解説しています。

買収不成立の場合の取得関連費用

では、M&Aを実施しなかった場合や不成立となった場合、取得関連費用はどうなるのでしょうか。

DDに携わっている身から言いますと、DDを実施した上でM&Aを行わないとの判断した事例も一定数あります。

このような場合、DDにかかった費用等は発生した期に費用処理となります。

これは、そもそも取得する株式がないので、単純に費用処理とすればよいのです。

税務上の取り扱い

最後に税務上の取り扱いを考えていきます。

税務上は有価証券の付随費用は原則として、取得原価に算入されます(法人税法119条1号)。

取得関連費用も上記付随費用と同様に考え、株式の取得原価に含まれることとなります。

よって、個別上の処理と同じになりますので、この部分について税会不一致にはなりません。

逆にもし取得関連費用を個別上も費用処理していると、税務上は損金にはならないので、損金不算入項目として加算されることに留意してください。

最後に

今回は、最近改正のあった取得関連費用の会計処理を見てきました。

この論点は、改正前後で処理が変わるとともに、連単で会計処理が異なる、さらには税効果会計にまで波及するといった論点になりますので、しっかり確認しておいてください。

参考

・企業結合に関する会計基準

・アークランドサカモト株式会社 第52期有価証券報告書(21/2期)

・金融商品会計実務指針

・連結財務諸表における税効果会計に関する実務指針

・法人税法施行令

euro

コメント