以前、取得関連費用の論点についての記事を書きましたが、取得関連費用の論点に付随する重要な論点があります。

それが、連単の投資簿価のずれによる連結財務諸表固有の一時差異の論点です。

今回は、この論点について解説していきます。

連結財務諸表固有の一時差異が発生する背景

まず、取得関連費用の会計処理についてのおさらいです。

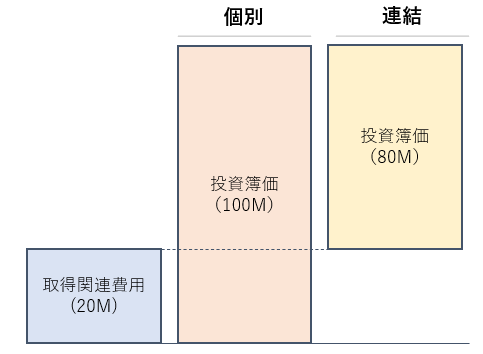

以前の記事でも解説しましたが、取得関連費用は、個別上は取得原価に含めますが、連結上は費用処理となります。

そのため、子会社株式の簿価(投資簿価)が連単でズレることになります(取得関連費用の金額分、個別簿価の方が大きくなります)。

この投資簿価の連単のずれは、税効果会計と相まって、連結財務諸表固有の一時差異となります(連結財務諸表における税効果会計に関する実務指針29-3項参照)。

連結財務諸表固有の一時差異とは、今回のケースのように、連単で投資簿価にずれが生じた場合に発生する論点となります(もちろん、その他の要因でも連結財務諸表固有の一時差異は発生しますが、今回は連単の投資簿価のずれから発生する一時差異に限定して説明していきます)。

取得関連費用が発生することにより、投資簿価は個別>連結となり、将来減算一時差異が発生することになります。

繰延税金資産の計上可否

さて、上記将来減算一時差異につき、繰延税金資産(DTA)の計上は必要でしょうか。

この点、同実務指針では、原則DTAは計上しないこととなっています。

子会社への投資に係る将来減算一時差異については、原則として、連結手続上、親会社において繰延税金資産を計上しない。

連結財務諸表における税効果会計に関する実務指針32項

上記実務指針では「子会社への投資に係る将来減算一時差異については、(中略)」と明記されているように、取得関連費用の論点に限らず、子会社への投資に係る将来減算一時差異が生じたときの処理は同実務指針に従うことになりますので、留意してください。

ちなみに、「子会社への投資に係る将来減算一時差異」の発生要因は取得関連費用の他、段階取得に係る損失や子会社から取り込む利益剰余金がマイナスの場合、のれんの償却が発生した場合などが該当します。(いずれも、連結投資簿価が個別投資簿価よりも小さくなる場合ということが分かるかと思います)

さて、ここでDTAの計上の話に戻りますが、実務指針32項でも見たように、原則DTAは計上しないことになっていますが、同項但書には例外的に下記2要件が満たされれば、DTAを計上することがあると規定されています。

ただし、次の要件のいずれも満たす場合においては繰延税金資産を計上するものとする。

(1) 将来減算一時差異が、予測可能な将来、税務上の損金算入が認められる評価減の要件を満たすか、又は予測可能な将来、第三者への投資の売却によって解消される可能性が高いこと

(2) 繰延税金資産の計上につき、第41項の回収可能性に係る判断要件が満たされること

連結財務諸表における税効果会計に関する実務指針32項

(2)は税効果会計で頻出論点である会社分類を行い、回収可能性の判断を行うことを求めています。

他方、(1)については、この連結財務諸表固有の将来減算一時差異の論点で出てくる特有の要件となります。

この要件が求められている背景は、

・そもそも子会社株式は通常売却を予定していないため(長期投資を目的としている)、将来減算一時差異が解消されることを想定していない。

・(1)のように子会社株式の売却について、確度が高まり、将来減算一時差異の発生の蓋然性が高まったときに、はじめてDTAを計上できるようにする

となります。

つまり、取得関連費用が生じたことにより、連結財務諸表固有の一時差異が発生しても、すぐにDTAを計上する必要はなく、DTAを計上するときは上記実務指針32項に従って判断することになります。

最後に

今回は、取得関連費用の論点から派生した連結財務諸表固有の一時差異の論点を解説していきました。

この連結財務諸表固有の一時差異は、取得関連費用のみで出てくる論点ではなく、連単の投資簿価がずれた場合には必ず発生する論点となります。

取得関連費用の論点はシンプルな例なので、これを機に連結財務諸表固有の一時差異の論点も確認してみてください。

参考

・連結財務諸表における税効果会計に関する実務指針

euro

{kind=link}

コメント