スタートアップ企業のValuationをインカムアプローチで評価する際の手法と留意点をまとめてみます。

手法

手法としては下記の通り多岐に渡りますが、私がよく目にするのはVCDCF法とVC法になります。

VCレートを用いたフリー・キャッシュ・フロー法(VCDCF法)

割引率に、予測キャッシュ・フローの大幅な変動リスク、倒産リスク、非流動性リスク、各種取引コスト、想定資本コスト等を全て包含したという前提のもと推計された「ベンチャー・キャピタル・ハードルレート(以下「VCレート」という。)」をDCF法に使用して価値評価を行う手法です。

この手法は、スタートアップ企業は事業リスクが成熟期の企業よりも相対的に高いため、そのリスクを割引率に織り込んだうえでDCFを回す手法となります。

この手法を採用する際は下記3点について留意する必要があります。

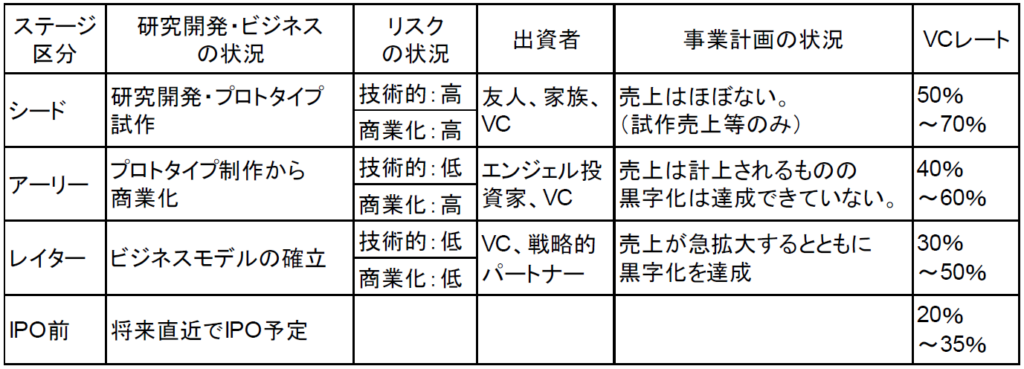

VCレート

VCレートは、予測キャッシュ・フローの大幅な変動リスク、倒産リスク、非流動性リスク、各種取引コスト、想定資本コスト等を全て考慮した割引率となります。

しかし、現実には厳密にVCレートを推計することは非常に困難です。

そのため、実務上はAICPA評価ガイダンスをベースに作成された、事業ステージごとのVCの期待収益率がマトリクス化された割引率を使用します。

留意すべき点としては、上表のVCレートを適用する場合には、事業ステージの見極めが主観的にならざるを得ないため、対象事業・企業の外部環境及び内部環境分析又はヒアリング等を通じて慎重に検討する必要があることです。

判断の指標としては、パイロット版、ベータ版作成等の技術開発ステージ、上市タイミング等のマイルストーン又は親会社の存在や信用力の考慮等に留意して判断することになります。

事業計画

一般的には、評価対象会社(起業家)側から提示される事業計画(通常、一定の楽観的又は強気の見通しが内包されたものという前提)が使用されます。

そのため、事業計画は過去実績とは不連続であり、将来予測情報についての不確実性が大きいため、事業計画の修正の有無について慎重な検討が必要となります。

具体的には、マネジメント作成の事業計画に一定のストレスをかけた事業計画をベースにDCFを回すことが考えられます。

継続価値(TV)

TVを求める場合、通常は以下の永久成長モデル(PGR法)とExit Multiple法のいずれか、又は双方を使用します。

- 永久成長モデル(PGR法):

TVは通常「計画最終年度のFCF×(1+永久成長率)/(割引率-永久成長率)」で算定されますが、VCDCF法でも分母にはVCレートではなく、「割引率-永久成長率」を適用することになります。これはVCレートを使用すると、分母が大きくなり、TVが多額になってしまうおそれがあるためです。加えて、計画最終年度からTVを推計する以上、事業計画が安定期まで作成されていることが前提となります。 - Exit Multiple法:

計画最終期に見込まれる成長性等が類似している類似会社の倍率を適用して、TVを推計します。

VC法

前述のVCレートを用いたフリー・キャッシュ・フロー法(VCDCF法)をよりシンプルにした手法で、VCが頻繁に用いる手法となります。

Exit時点の予測時価総額を、単純にVCレートで割り引いたものであり、ExitまでのFCFは考慮しません。

確実性等価キャッシュ・フロー(CEQ)法

確実性の高いキャッシュ・フローを無リスク利子率で割戻す手法です。

複数のキャッシュ・フローシナリオとその発生確率から確実性等価キャッシュ・フローを推計して計算される手法のようですが、実務上一般的ではなく通常使用されないようです。

私も触れたことがありません。

ファーストシカゴ法

複数シナリオの現在価値を各シナリオの発生確率で加重平均したもので、新薬開発の評価で適用されるケースが多いようです。

新薬開発の場合、研究開発の成否によって企業価値が大きく異なるため、通常複数のシナリオを作成することが多いとの背景があります。

なお、リスクを適切に織り込んで確率加重を行う場合は、割引率に加重平均資本コスト(WACC)を使用する。

リアルオプション法

意思決定の柔軟性(プロジェクトが失敗したら事業撤退する、成功したら追加投資する等)を価値の算定に織込む手法です。

将来イベント次第で、投資や撤退を決定できる性質の事業価値評価では有効な手法となります。

手法のコンセプトは、ディシジョンツリーモデルとおおむね同様ですが、シナリオの発生確率やボラティリティ等の推計の難しさ、オプション理論に応用する際の難易度の高さなどから実務上はあまり採用されないようです。

割引率にWACCを使用することは可能か

少し本論とは逸れますが、スタートアップと言えないものの、まだ規模の小さい会社であったり、売上が少額しか上がっていない会社を評価する際に、一般的な企業の評価と同様に割引率にWACCを使用するのか、もしくはスタートアップと同様にVCレートを使用するのか悩む場面があります。

あるいは、VCレートを使用すると価値が出ないため、VCレートではなく、通常のWACCを使用することはできないか思案することがあります。

このようなときは、対象会社の事業ステージや直近の資金調達状況、株主構成等様々な事情を考慮して判断することになりますが、事業計画の確度も判断要因の一つになります。

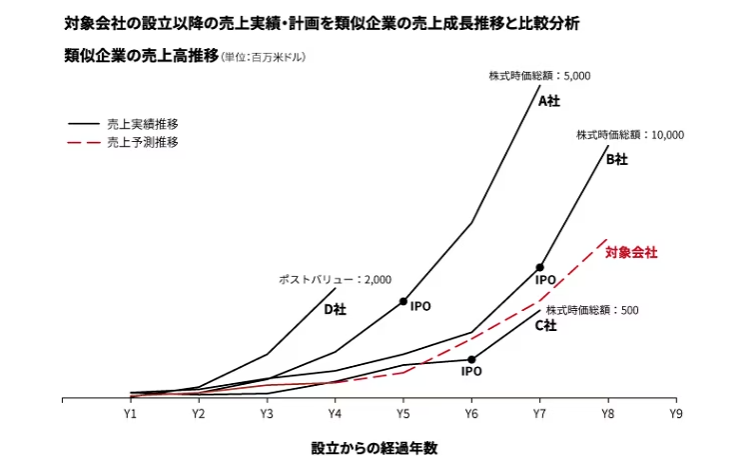

例えば、対象会社の事業計画にIPOが予定されているときは、上場類似会社のIPO前後の売上高成長率推移を確認し、その売上高成長率と事業計画上の成長率を比較することが有用です。

上場類似会社はいわば対象会社が歩むであろう将来像であるため、事業計画上の売上高成長率の方が類似上場会社の成長率よりも大幅に大きければ、事業計画がより楽観的に作成されている証左となりうることになります。

逆に言えば、類似上場会社の成長率と同程度ないしはそれよりも低ければ、事業計画はより保守的に作成されていると言えます。

そして、事業計画が保守的に作成されているのであれば、事業計画に一定程度のリスクが織り込まれていると考えられるため、VCレートのようなリスクを包含した割引率を採用しなくても良いと考えられます。

ただしこの場合であっても、対象会社は未だ小規模であり、類似上場会社よりもリスクが高いと考えられるため、WACCにサイズリスクプレミアムを織り込むことで、納得感のあるValuationに落ち着くと思われます。

対象会社の事業計画と上場類似会社の売上高成長率を比較する際は、下記のようなグラフを作成するとわかりやすいでしょう。

コメント