企業が、他の会社を完全子会社にしようとする場合、各株主から株式を買い取る必要があるのですが、たまに一部の株主が買い取りに反対し、株式を取得できないケースがあります。

この時、90%以上の株式を取得した場合に、強制的に残った少数株主から残余株式を取得する制度(スクイーズアウト制度)が平成26年の会社法改正によって設けられました(特別支配株主の株式等売渡請求制度)。

このスクイーズアウト制度による株式取得は、会計上どのように処理するのでしょうか。

今回はこの論点について解説していきます。

一体取引と考えるか、別取引と考えるか

スクイーズアウト制度で少数株主から残余株式を取得する場合、当該取引をその前段階で行われていた他の株主からの株式取得取引と一体とみるか、別の取引とみるかで会計処理が変わってきます。

一体取引と考える場合

一体取引と考える場合は、①他の株主から取得した場合も②スクイーズアウト制度で取得した株式取得も、一度の取引で取得したと考えることになります。

このように考えると、①の株式取得対価と②の株式取得対価を合計した金額が取得対価となり、当該対価と子会社純資産の差額をのれんとして処理することとなります。

別取引と考える場合

では、①他の株式から取得した取引と②スクイーズアウト制度で取得した取引を別の取引と考えた場合はどうなるでしょうか。

この場合、①ではのれんが計上されることになりますが、②では株式の追加取得となります。

具体的には、②では子会社株式を追加取得した場合と同様の会計処理となるため、追加取得部分にはのれんは計上されず、純資産のマイナスとして処理されることになります。

このように、同じ取引であったとしても、一体取引とみるか別取引とみるかで、会計処理が変わってきます。

会計上のインパクト

では、会計上のインパクトを考えてみましょう。

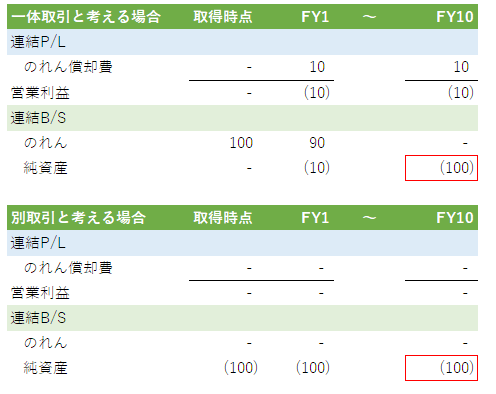

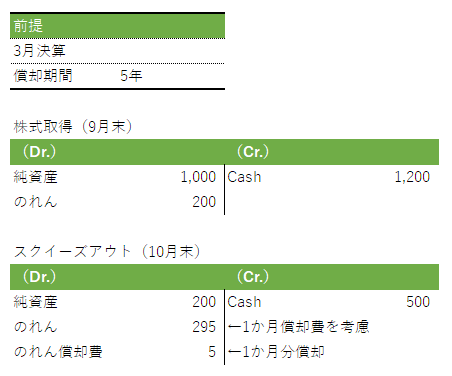

スクイーズアウト制度で取得した株式の対価とそれに見合う純資産の差額が100Mと考えた場合、

一体取引では、100Mののれんが計上され、10年で償却されるとすると、毎期10Mののれん償却費が計上され、営業利益を押し下げる要因となります。

一方、別取引と考える場合、100Mの資本剰余金が減少するため、取得時点で純資産が100M小さくなりますが、将来的に費用は発生しないので、営業利益へのインパクトはありません。

換言すれば、別取引の場合は取得時点で100Mを純資産にヒットさせますが、一体取引はのれんの償却期間を通じて、10Mずつ10年にわたって純資産にヒットさせていきます(のれん償却完了後はどちらの取引であったとしても純資産は同額になります)。

一体取引と別取引の判断指針

では、一体取引と判断するか、別取引と判断するか、何らかの判断指針はあるのでしょうか。

まず、企業結合会計の5項では、下記のように規定されています。

「企業結合」とは、ある企業又はある企業を構成する事業と他の企業又は他の企業を構成する事業とが 1 つの報告単位に統合されることをいう。なお、複数の取引が 1 つの企業結合を構成している場合には、それらを一体として取り扱う。(企業結合会計5項)

さらに関連する規定として、資本連結実務指針の7-3項では、

複数の取引が1つの企業結合を構成している場合には、それらを一体として取り扱うことに留意する(第5項参照)。 通常、複数の取引が1事業年度内に完了する場合には一体として取り扱うことが適当であると考えられるが、1つの企業結合を構成しているかどうかは状況によって異なるため、 当初取引時における当事者間の意図や当該取引の目的等を勘案し、実態に応じて判断することとなる。(資本連結実務指針7-3項)

と明記されています。

実務指針を見る限り、取引を一体とみるか別とみるかは、形式的に判断されるのではなく、実態に即して判断されるよう求められていると言えます。

実例

では、実務での事例を見ていきましょう。

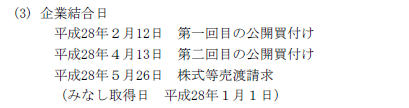

一体取引と判断(東洋鋼鈑による富士テクニカ宮津のTOB)

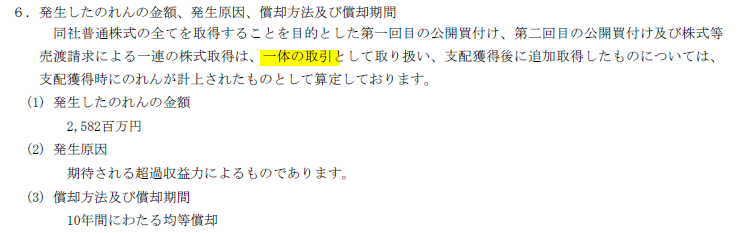

一体取引とした事例は、2016年2月に行われた東洋鋼鈑による富士テクニカ宮津のTOBがあります。

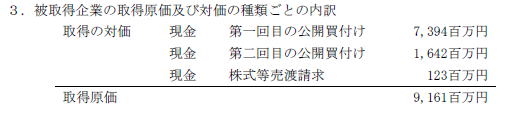

下記のように、東洋鋼鈑は富士テクニカ宮津の株式を3回に分けて取得しており、5月に行われた3回目の株式取得はスクイーズアウト制度での株式取得となります。

(出所:東洋鋼鈑株式会社_有価証券報告書_2017年3月期_企業結合注記)

そして、のれんの金額の項目を見ると、「一体の取引」との記載があり、スクイーズアウトを含め、3回の取引すべてを一体として取り扱っていることが分かります。

(出所:東洋鋼鈑株式会社_有価証券報告書_2017年3月期_企業結合注記)

別取引と判断(東武鉄道による東武ストアのTOB)

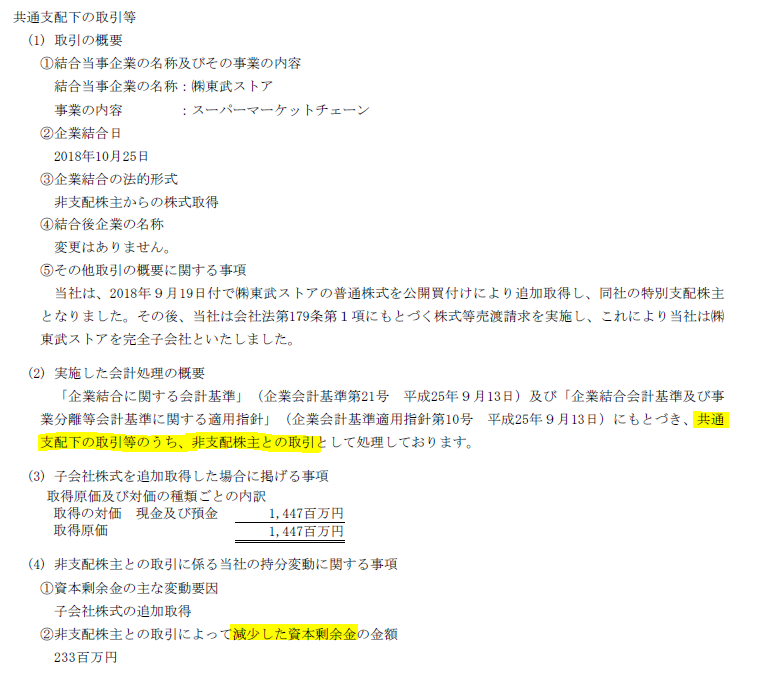

次に別取引と判断した事例として、東武鉄道による東武ストアのTOBの例があります。

東武鉄道は、2018年9月に関連会社である東武ストアにTOBをした後、10月にスクイーズアウトを行い完全子会社化しています。

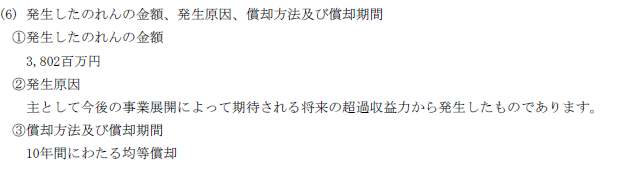

TOBによる株式取得(2018年9月)

(出所:東武鉄道株式会社_有価証券報告書_2019年3月期_企業結合注記)

スクイーズアウトによる株式取得(2018年10月)

(出所:東武鉄道株式会社_有価証券報告書_2019年3月期_企業結合注記)

上記のように、スクイーズアウトによる株式取得を「共通支配下の取引等のうち、非支配株主との取引」としており、TOBでの株式取得とは別取引と判断しています。

よって、追加取得に係るのれん相当額は、資本剰余金の減少として会計処理を行っています。

この2つの事例を見るに、一体取引とみるか別取引とみるかに何らかの判断基準はないように思います。

おそらく各社の経理方針や監査法人との協議の結果の違いによって、会計処理に差が出たのだと個人的には思っています。

一体取引とする場合ののれんの処理

ちなみに一体取引と考えた場合、付随論点として、のれんとのれん償却費をどの時点で認識するかといった論点が発生します。

この点実務指針の7-4項では、

複数の取引が一つの企業結合等を構成しているものとして一体として取り扱われる場合、支配獲得後に追加取得した持分に係るのれんについては、支配獲得時にのれんが計上されていたものとして算定し、追加取得時までののれんの償却相当額を追加取得時に一括して費用として計上する。(資本連結実務指針7-4項)

と記載されています。

上記実務指針を読み解くに、スクイーズアウトで取得した部分も前段階での株式取得と同じタイミングで取得したと考え、追加取得時点で当該のれんに生じた償却費を計上するという少しテクニカルな会計処理となります。

これについては、前述の東洋鋼鈑の事例においても、実務指針と同様の会計処理を行った旨の注記が付されています。

(出所:東洋鋼鈑株式会社_有価証券報告書_2017年3月期_企業結合注記)

最後に

今回はスクイーズアウトによる株式取得が行われた場合の会計処理を見ていきました。

今回の論点は、この事例に関わらず、株式を短いスパンで複数回取得した場合にも登場する論点となりますので、この事例を通して実務指針での記載や実例を確認してみてください。

参考資料

・企業結合に関する会計基準

・連結財務諸表における資本連結手続に関する実務指針

・東洋鋼鈑株式会社 第120期有価証券報告書(2017年3月期)

・東武鉄道株式会社 第199期有価証券報告書(2019年3月期)

euro

コメント