のれんに対して税効果を認識するのでしょうか。

いきなりこのような質問をされると、なじみがない分面くらってしまう人もいるかもしれません。

結論としては、税効果を認識しないのですが、ではなぜ税効果を認識しないのでしょうか。

今回はこの論点の結論とその背景について考えていきます。

原則:のれんは税効果をとらない

最初に結論を押さえておきましょう。

企業結合会計基準及び事業分離等会計基準に関する適用指針の72項には

のれん(又は負ののれん)は取得原価の配分残余であるため、のれん(又は負ののれん)に対する税効果は認識しない

企業結合会計基準第適用指針378-3項

と記載されています。

よって、のれんに対して税効果は認識しません。

結論だけであればここで終わりですが、今回はこの背景について踏み込んで理解していこうと思います。

仕訳で理解すると分かりやすい

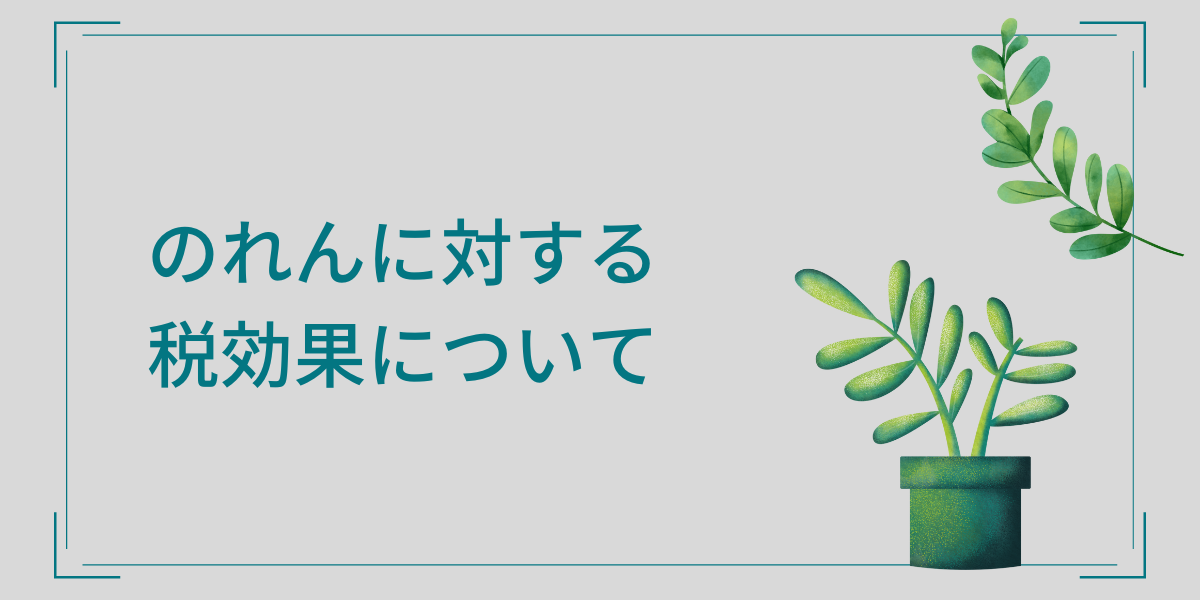

それでは、仮にのれんについて税効果を認識した場合どうなるか考えてみましょう。

資産1,000、負債800の企業をCash700で買収した場合を想定します。

この場合、のれんは500生じます。

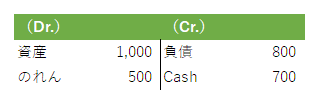

仮にこののれんに税効果を認識する(税率:30%)と、将来加算一時差異なので、繰延税金負債(DTL)が150(=500×30%)生じることになります。

そうなると、150分貸借が一致しないので、新たにのれんを150追加計上します。

ここで一見落着と思いきや、ある問題が生じます。

そう、「のれんについて税効果を認識しているのだから、追加計上されてしまうと、のれんが合計650になってしまい、この部分について税効果を認識しなければならない」という問題が発生してしまうのです。

このように考えてしまうと、税効果を認識する度に、のれんが増え、そののれんに対し税効果を認識し…と後は堂々巡りとなってしまい、一向に計算が終わりません(循環計算となります)。

このような事態を回避するためには、そもそものれんに対して税効果を認識しなくすればいいのです。

よって、のれんについて税効果を認識しないとの整理となります。

この点、 適用指針 の378-3項にも下記のような記載があり、税効果を認識しないとしています。

のれん(又は負ののれん)については、配分残余という性格上、税効果を認識しても同額ののれん(又は負ののれん)が変動する結果となるため、あえて税効果を認識する意義は薄いと考えられる(第 72 項参照)

企業結合会計基準適用指針378-3項

例外:税効果を認識する例外ケースも存在する

ここまでで、話が完結すればいいのですが、のれんに対して税効果を認識している(ように見える)ケースも存在します。

この話を最後にしようと思います。

まず、理解のスタートとして、資産調整勘定(差額資産調整勘定)について理解する必要があります。

これは税務上の概念で、よく資産調整勘定=税務上ののれんと言われています。

この理由としては、資産調整勘定も会計上ののれんと同様に差額で計算されるため、税務上ののれんと言われています。

しかし、税務上ののれんと理解してしまうと、会計上ののれんとごっちゃになってしまうので、資産調整勘定と理解したほうが良いと個人的には思います。

さて、それではなぜこの資産調整勘定が話題に上がるのでしょうか。

それは、この資産調整勘定が5年で償却されるものであり、当該償却額は損金算入されるため、税会不一致の要因となってしまうからです。

つまり、資産調整勘定は税効果を認識することになるのです。

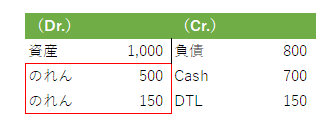

具体的に仕訳で見てみると、資産調整勘定は償却により将来減算一時差異(償却額が損金算入可能であるため)になるので、繰延税金資産(DTA)が計上(500*30%=150)され、残額がのれん(500-150=350)となります。

よって、資産調整勘定が発生する場合は、税効果が認識されることになります。

ただ、今まで述べてきたように、のれんに対して税効果を認識しているわけではなく、資産調整勘定に対して税効果を認識しているので、注意が必要です。

適用指針378-3項のなお書きもそのことが記載されています。

なお、平成 18 年度税制改正により、非適格合併等における税務上ののれん(資産調整勘定又は差額負債調整勘定)に関する規定が定められているが、当該税務上ののれんが認識される場合においては、その額を一時差異とみて、第 71項に基づき繰延税金資産又は繰延税金負債を計上した上で、配分残余としての会計上ののれん(又は負ののれん)を算定することに留意する必要がある。

企業結合会計基準適用指針378-3項

開示例

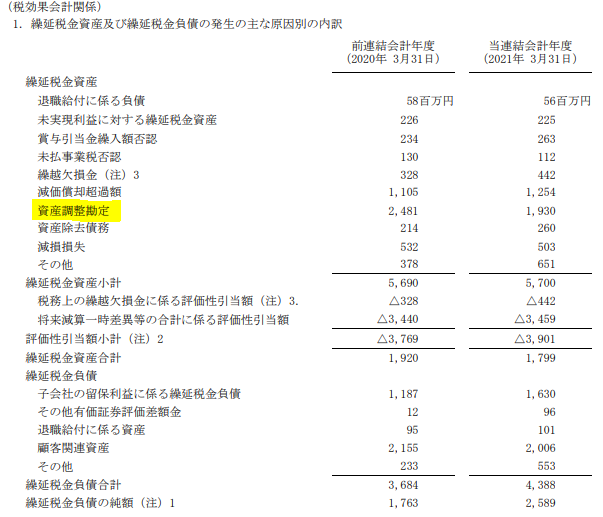

最後に実務における開示例を見てみましょう。

太陽ホールディングスの2021年3月期有価証券報告書の税効果注記に下記記載があります。

上記税効果注記では、のれんと書かずに資産調整勘定と書かれているので、やはり正確な理解は資産調整勘定に対して税効果を認識するとしておいた方がいいと思います。

参考

・企業結合会計基準及び事業分離等会計基準に関する適用指針

・太陽ホールディングス有価証券報告書(2021年3月期)

euro

コメント